在前面,我们研究过了一个封闭经济的运行。现在,我们将一国与世界联系起来,允许资本的流动,研究开放经济的运行。

资本和产品的国际流动

净出口的作用

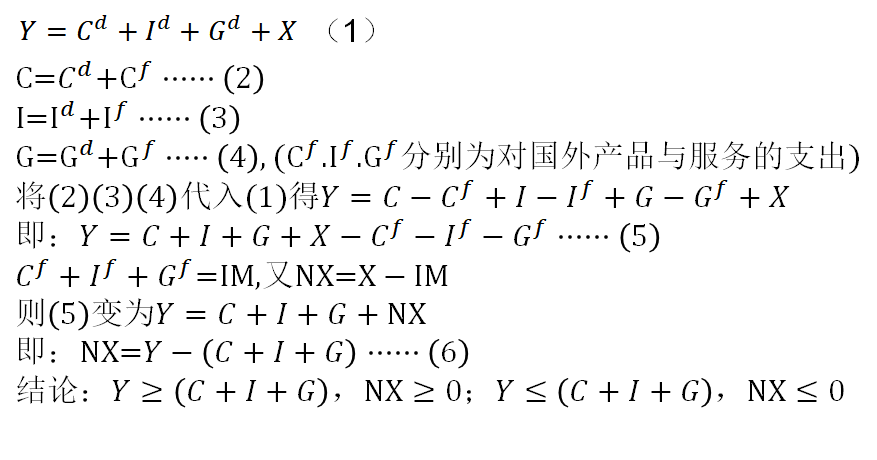

我们可以将一个开放的产出Y分解如下:

IM:进口

X:出口

NX:净出口

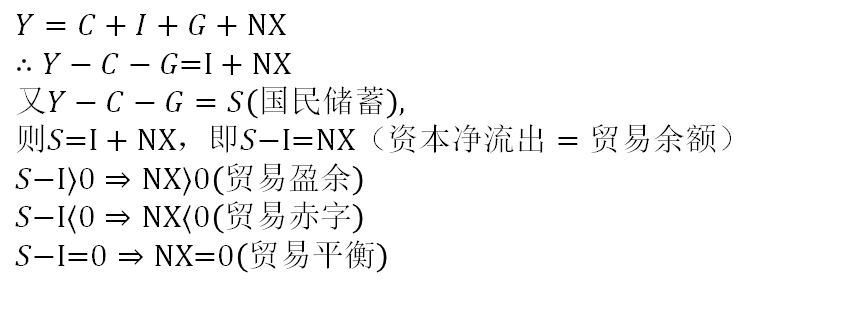

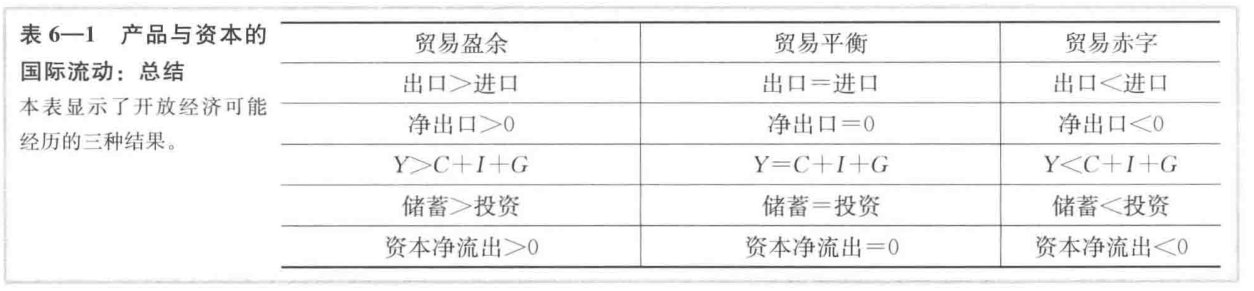

国际资本流动和贸易余额

储蓄与投资的差值——资本净流出在封闭经济与开放经济中的不同:

- 一个封闭经济内,全部储蓄流入金融市场用于投资。

- 在一个允许国际资本自由流动的开放经济中,国民储蓄可以不等于国内投资,差额流入/流出国外。

以上推导揭示了:

-

为资本积累融资的国际资金流动和产品与服务的国际流动是一枚硬币的两面,资本净流出等于贸易余额(净出口)是一个会计恒等式。资本的流动和实体经济的流动是同一的。

盖茨先生的例子:

比尔盖茨以10000日元的价格出售给日本消费者一份Windows系统。-

盖茨把1w日元压在床垫下。美国的S提高(多储蓄1w日元),I不变,NX提高(多出口了价值1w日元的Windows),S和NX的增量相等,等式成立。如果盖茨不把这1w日元带入美国经济,他实质上是把一部分储蓄配置到了日本(购买了日本中央银行的银行债券),实体经济上相当于白送了日本一份Windows系统。△S虽然是死储蓄,但是等式依旧成立。

-

盖茨把1w元用于在日本投资,购买了日本债券或者索尼的股票。这是资本的国际间流动(从美国流向日本),等量对应着NX的变动。

在以上两种情况中,日本经历的情况与美国正好相反。获得来自国外的产品(进口),日本的NX减少了,日本消费者为购买产品付出储蓄,日本的S减少了。如果盖茨在日本投资,日本的I增加,NX减少,幅度相同都为1w日元,等式还是成立。 -

盖茨用1w日元在日本消费,取得一些产品或服务。这同时减少了美国储蓄S和美国净出口NX,等式依旧成立。你可以看做是日本和美国等价交换了一些产品和服务,两国的净出口都不变。

-

归根结底,由于结算时收取的是信用货币(外国中央银行的银行券),真正财富(实体经济)的净外流换回的是外国中央银行信用担保的债权(即信用净流入)。本国接受了这种信用的价值(而它们本身只是一些印刷品),这是本国资本的损失(净流出)。

我推荐直接记住资本净流出等于贸易余额(净出口)。

-

-

资本的国际流动可以采取多种形式

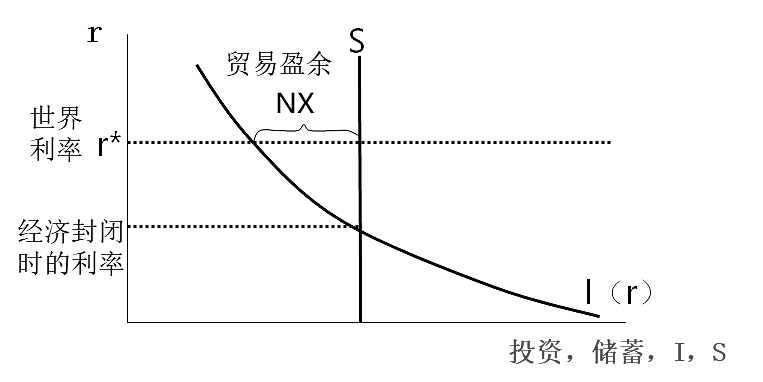

小型开放经济中的储蓄与投资

模型的基本假定

-

小型开放经济假设: 是指这个经济体是世界市场的一小部分,从而,其本身对世界利率的影响微不足道,是世界利率的接受者。

-

完全资本流动假设:资本的国际流动无限制(政府不阻止国际间借贷)、无成本、无风险。

结论:

-

,世界利率决定了小型开放经济中的利率。由于资本可以自由流动,小型经济的利率一定等于国际利率。若国内和国际利率不等,利差会引起国际借贷、套利,资本的流入流出推动利率相等。

-

世界储蓄与世界投资的均衡决定了世界利率(世界是一个封闭经济)

-

小型开放经济把世界利率作为一个给定的外生变量。

模型推导

- 经济体的产出 Y 由既定的生产要素和生产函数决定。

- 消费与可支配收入 (Y - T)正相关。

- 投资与实际利率负相关。

- 国民收入恒等式由储蓄和投资表达。

因为:

这一模型暗示贸易余额决定于世界利率水平下的储蓄与投资差额。

结论:

- 贸易余额取决于储蓄与投资之间的差额。

- 储蓄取决于财政政策;投资取决于世界实际利率

政策如何影响贸易余额

假定经济始于平衡的贸易,即在世界利率水平下,I= S*,* NX =0,我们将利用上述模型预测一下政府政策对国内外的影响。

国内的财政政策

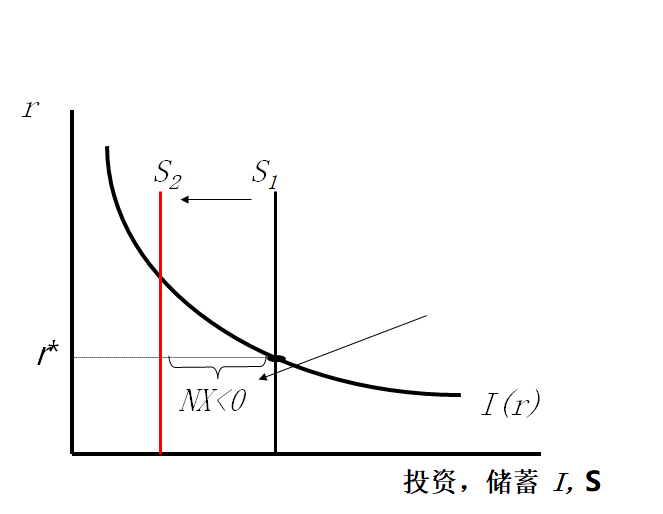

扩张性的财政政策:

- 增加政府购买。G的增加直接减少了国民储蓄S。

- 减少税收。C=C(Y-T),税收的减少提高了可支配收入,增加了消费,使得总储蓄量Y-C-G减少了。

一项减少国民储蓄的财政政策变动引起了贸易减少,在贸易平衡前提下就是贸易赤字。

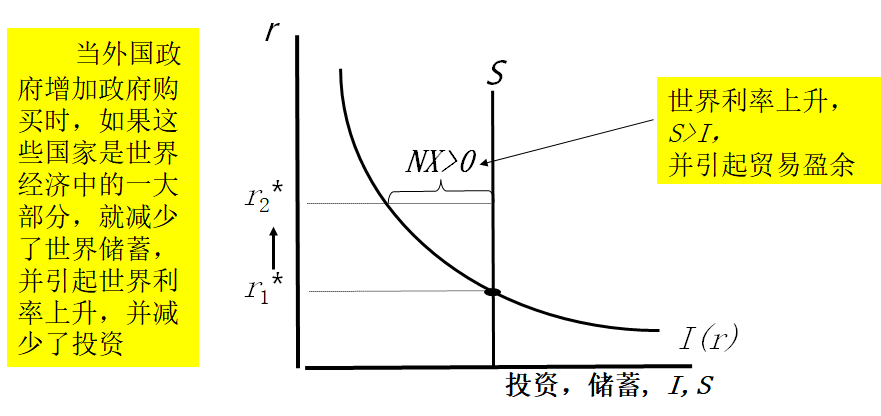

国外的财政政策

世界是一个封闭经济。如果外国都实行扩张财政政策,那么世界储蓄就减少,引起世界利率上升,最终形成贸易盈余。

投资需求的移动

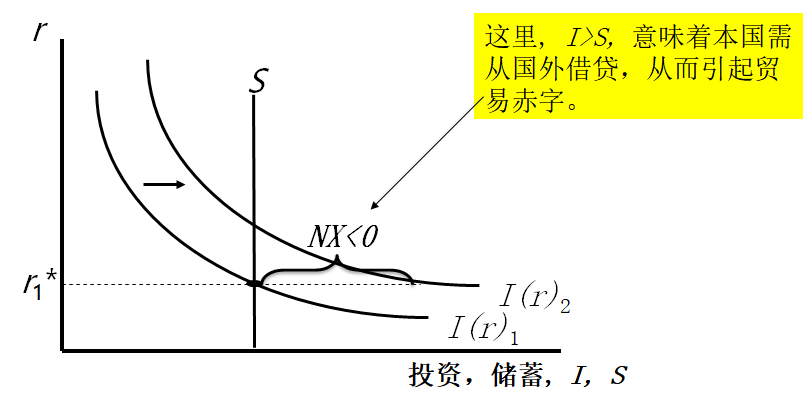

如果政府推行一些鼓励投资的政策,比如政府推行投资税收减免等,国内投资需求曲线会整体右移。

从平衡的贸易开始,投资增加引起贸易赤字。

评价经济政策

资本净流出(S-I)总可以通过考察经济政策对国内储蓄和国内投资的影响来找出它对贸易余额的影响。增加投资或减少储蓄的政策往往会引起贸易赤字,而减少投资或增加储蓄的政策往往会引起贸易盈余。

在一个开放经济中,当一个国家有贸易赤字时,可能是其低储蓄的反应,低储蓄引起贸易赤字以及外债增加,而外债最终是必须偿还的。现期的高消费引起未来的低消费,这意味着,子孙后代要承担低国民储蓄的负担。贸易赤字并不总是代表经济弊病。有时要用国外贷款来为高水平的投资融资,在这些情况下,贸易赤字是一个经济发展的信号。

到这里为止,我们研究了r-I,S图中的关系及变化。接下来我们将目光从利率转向汇率,研究ε-NX图。

汇率

汇率的定义

名义汇率的定义

名义汇率是一个国家的货币折算成另一个国家货币的比率。表示的是两个国家货币之间的互换关系。

直接标价法:一单位外国货币折算成若干单位本国货币的汇率表示方法。

汇率上升代表本币贬值或外币升值。

间接标价法:一单位本国货币折算成若干单位外国货币的汇率表示方法。

汇率上升代表本币升值或外币贬值。

本文使用间接标价法,汇率用e表示。

实际汇率定义:是两国产品的相对价格。

用一国的产品交换另一国的产品的数量。实际汇率有时称为贸易条件。

e:名义汇率(间接标价法)

P:本国价格水平(用本币表示)

P*:另一国价格水平(用该国货币表示)

实际汇率由两国的名义汇率和相对价格水平计算得出。 如果实际汇率水平高, 则国外物品价格便宜而国内物品价格相对昂贵;反之,如果实际汇率水平低, 则国外物品价格相对昂贵, 国内物品价格相对便宜。

1美元=80日元

美国汽车25000美元

规格类似的日本汽车4000000日元实际汇率:1美国汽车=0.5日本汽车

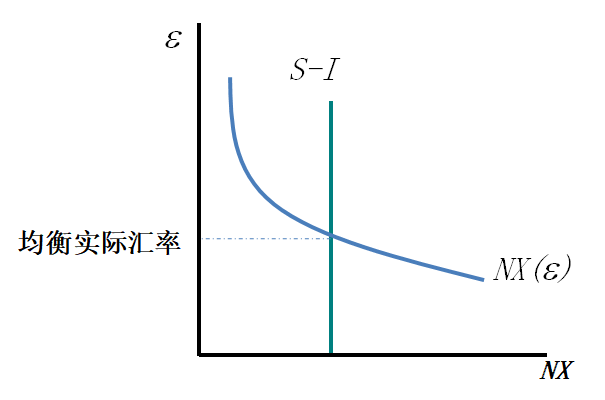

均衡实际汇率的决定因素

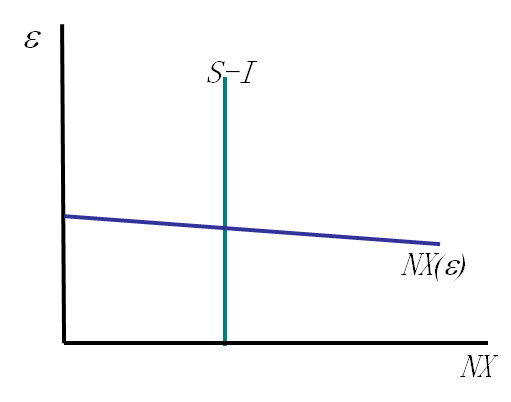

实际汇率的决定因素:

- 实际汇率与净出口相关。实际汇率低时,国内物品相对于国外物品价格相对便宜,国内外的人们都倾向于购买本国产品服务,净出口较高。实际汇率越高,净出口越少。

- 贸易余额(净出口)必须等于资本净流出,资本净流出又必须等于储蓄减去投资。储蓄由消费函数和财政政策确定;投资由投资函数和世界利率确定。

梳理结论:

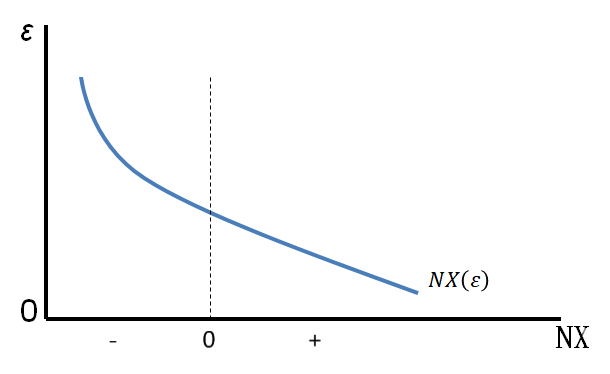

1.一种通货的实际价值与净出口负相关。当实际汇率更低时,国内产品相对于国外产品更便宜,净出口更多。表现为曲线NX(ε)

2.贸易余额(净出口)必须等于资本净流出,资本净流出又等于储蓄减去投资。储蓄由消费函数和财政政策确定;投资由投资函数和世界利率确定。换句话说,S-I不受实际汇率ε的影响,而贸易余额是实际汇率的函数,成负相关关系。

注意净出口可以小于0,所以横轴有一部分描述NX<0的情况

均衡实际汇率的决定

我们之前推导出了NX与

根据:

可以看成对外汇交换的供给需求均衡图。

资本净流出S-I表示本币对外的供给

NX曲线表示外国对本币的需求(要用本币购买本国产品)

政策如何影响实际汇率

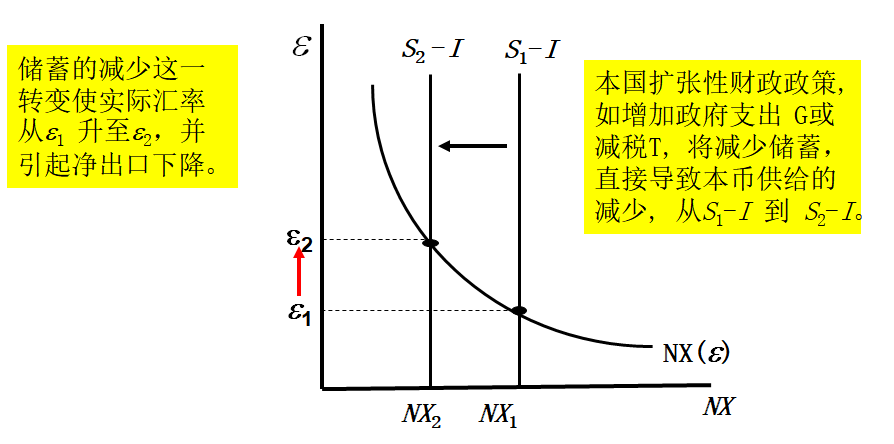

国内的财政政策

增加G直接减少政府储蓄,带来公共储蓄的减少。

减税T增加消费,减少总储蓄。

储蓄的下降带来贸易赤字(NX1=0,NX2<0)

结果:本币更值钱了,出口减少,进口增加

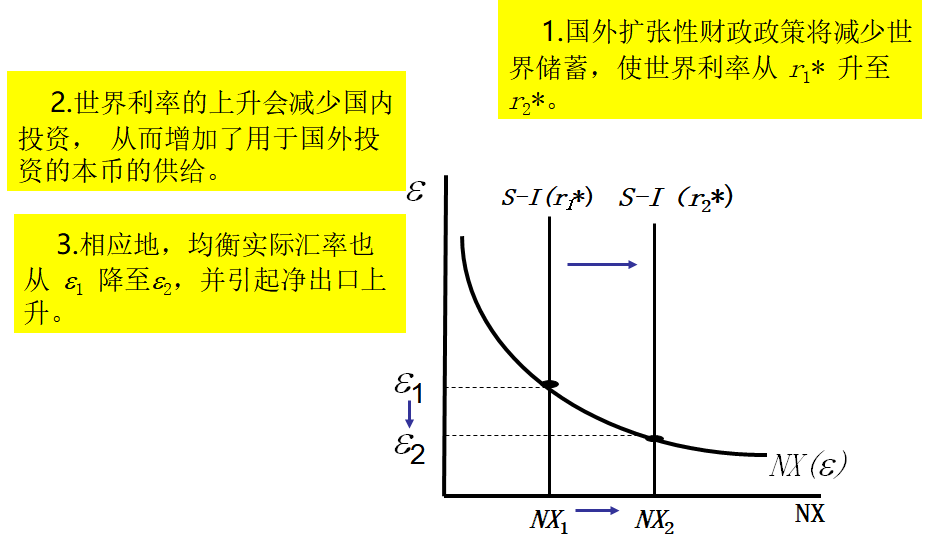

国外的财政政策

世界利率上升,国内投资减少,S-I增加,NX增加

世界利率的上升造成了贸易盈余(NX1=0,NX2>0)

结果:本币对外贬值,出口增加,进口减少

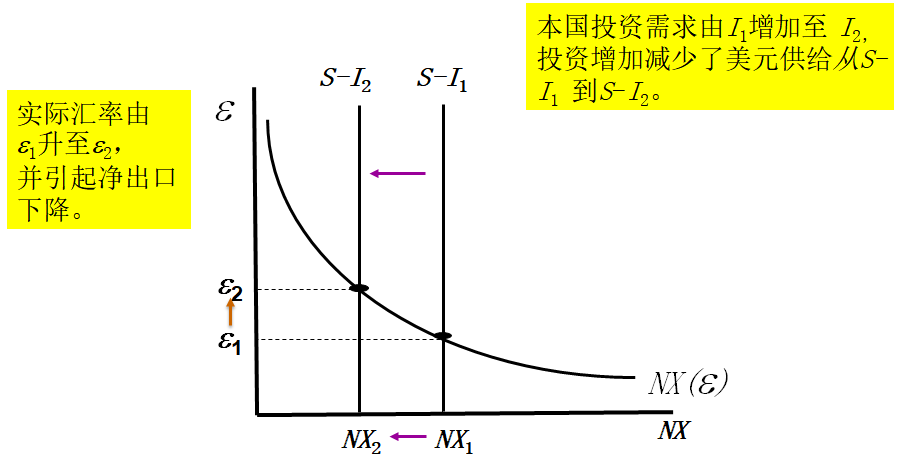

投资需求的移动

如果政府推行一些鼓励投资的政策,比如政府推行投资税收减免等,国内投资需求曲线会整体右移。

外生的投资需求增加:在任何汇率下,本国投资都增加,导致S-I减少,进而ε上升,NX减少

投资需求的增加引起贸易赤字。

贸易政策的效应

为了保护本国生产商,避免外国的倾销,增加关税或者设置进口配额限制进口贸易。

进口量被政策削减,而出口量不变,那么在任何一个汇率下,净出口(出口-进口)都会增加。但S-I不受政策影响。

结果:在新的均衡处,汇率更高,净出口水平不变。

保护主义贸易政策并不影响贸易余额:

- 国内产品物价相对于国外产品上升

- 汇率升值抵消了直接由于贸易限制而增加的净出口

- 保护主义政策既减少了进口量又减少了出口量

- 国际贸易给每个国家带来益处,总贸易量的这种下降是经济学家几乎总是反对保护主义政策的原因

以上,我们研究了实际汇率与各种变量的相互关系。

名义汇率的决定因素

还记得之前的那个结论么?化乘除为比率的加减

购买力平价

一价定律

同样的产品在同一时间在不同地方不能以不同的物价出售。

套利者的参与使得两地价格相同(除去可忽略的运费差)。

购买力平价

相同产品在所有国家都应以相同价格(通货调整之后)出售的理论。

在没有运输费用和官方贸易壁垒,交易费用为零的自由竞争市场上,一件相同商品在不同国家出售,如果以同一种货币计价,其价格应是相等的——除去各国货币通货膨胀的影响后,各国货币的购买力相同,实际汇率为1。

在允许国际套利的情况下,这就是应用于国际的一价定律。当然,一些专属性的产品或服务(如理发)是无法国际间运输的,也就无法套利;国际间的运费也不算小到可以被忽略。购买力平价仅仅是一定程度上正确。

在使各国之间购买力相等的实际汇率下,净出口曲线极为平坦:实际汇率任何微小的变动都会引起净出口的大幅度变动。国际套利者的迅速行动导致的这种净出口的极端敏感性保证了均衡的实际汇率总是接近于确保购买力平价的水平。

极端敏感在先(先有套利者),实际汇率的稳定在后(极度敏感形成的曲线形状导致了实际汇率稳定)

购买力平价有两个重要的含义:

- 由于净出口曲线是平坦的,所以,储蓄或投资的变动并不影响实际或名义汇率;

- 由于实际汇率是固定的,所以,名义汇率的所有变动都源于物价水平的变动。

蒙代尔-弗莱明模型的建立

蒙代尔-弗莱明模型是IS-LM模型的近亲。

- 都强调产品市场与货币市场的相互作用

- 都反应了价格水平被固定下的短期总收入波动

- 但前者假定了一个开放经济,后者假定了一个封闭经济

模型的假设条件

- 小型开放经济假设:是指这个经济是世界市场的一小部分,从而,其本身对世界利率的影响微不足道

- 完全资本流动假设:资本的流动无限制、无成本、无风险

- 这个方程代表着一个假设:资本的国际流动之迅速足以使国内利率等于国际利率。

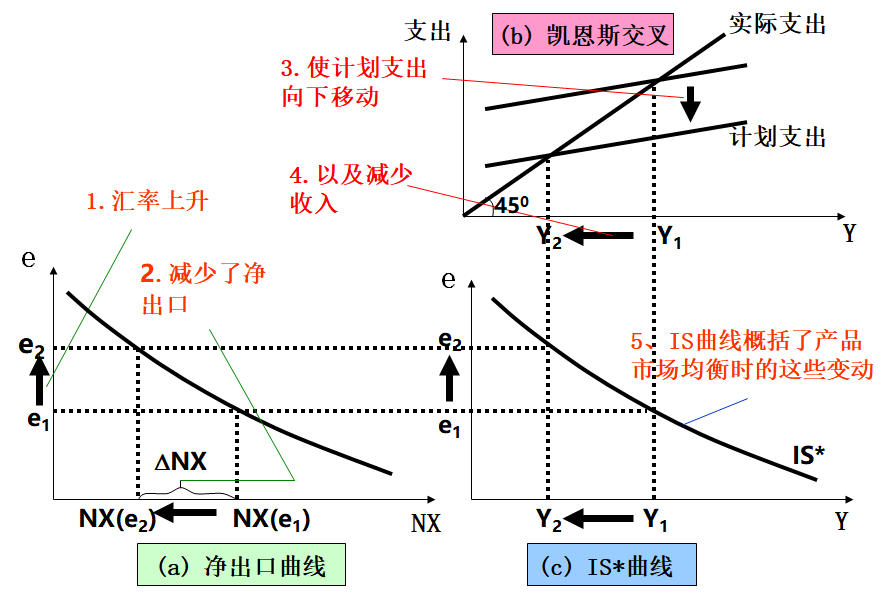

产品市场与IS*曲线

含义

曲线反映开放经济背景下,产品市场均衡时,汇率e与收入水平Y之间的关系(e-Y图)。

方程推导

,在价格既定的情况下,实际汇率与名义汇率成比例。因此,一国净出口NX不仅与实际利率,也与名义汇率e呈反向关系。

由于是e-Y图,仅表示e-Y关系,故仅涉及到净出口曲线与凯恩斯交叉。汇率的上升减少了净出口,从而减少了计划支出Y=……+NX,以至于实际支出(收入)也减少,表现为汇率和收入的反向关系,反映在曲线就是向下倾斜的曲线。

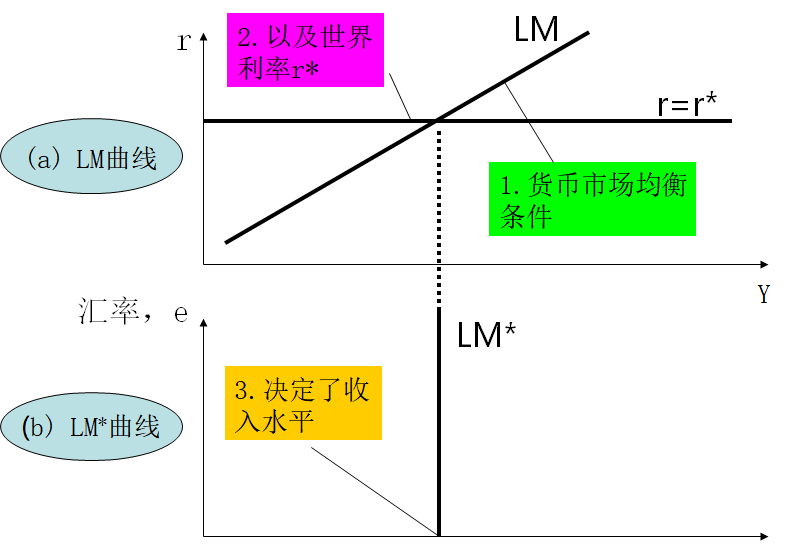

货币市场与LM*曲线

含义

曲线反映开放经济条件下,货币市场均衡时,汇率e与收入水平Y之间的关系。

方程推导

货币供给M是由中央银行控制的外生变量,物价水平P也是外生固定的(短期内物价水平不变)

又国内利率等于世界利率 ,即

货币市场均衡时,LM曲线方程:

LM曲线反映利率与收入的正向关系,由于国内利率被固定在世界利率水平,故均衡被固定在一个特殊的均衡(Y,r*)。e-Y图中LM*曲线是一条垂线。

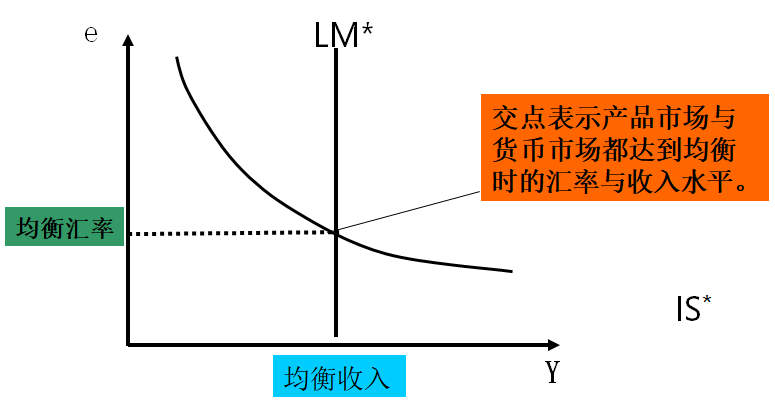

蒙代尔-弗莱明模型

与IS-LM模型一样,最终均衡时两个市场都达到均衡的水平。

浮动汇率的小型开放经济

浮动汇率制

浮动汇率制度下,汇率由市场力量决定,会随着经济状况的变动而自由波动,一国中央银行不会通过外汇买卖干预外汇市场。

本节探讨浮动汇率制度之下,财政政策、货币政策、贸易政策对一国宏观经济的影响。

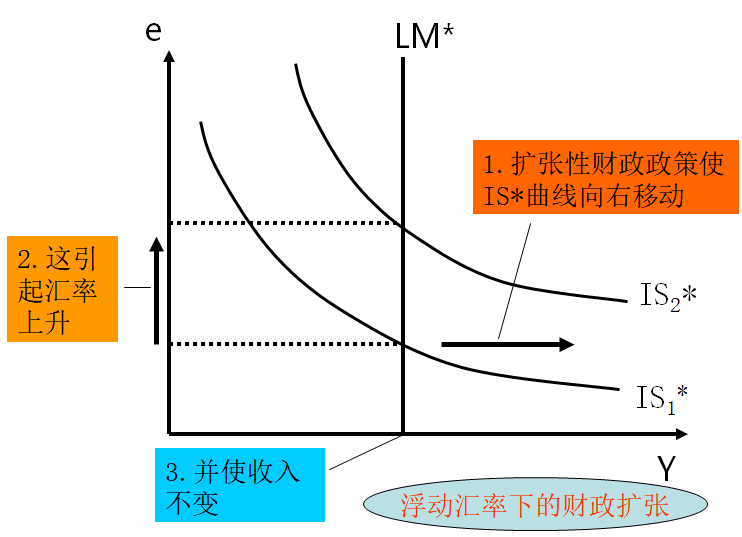

财政政策影响

实行扩张性财政政策:

结论

在资本完全流动的小型开放经济中,财政政策对实际GDP没有任何影响。

-

与封闭经济不同。封闭经济中,G增加带来收入增加。从图形上看是因为LM是倾斜的而LM*是垂直的。

-

货币需求增加带来使利率增加的压力

国际资本开始流入,使得r=r*维持,国外投资者为了投资于国内经济(流入)需要买进本币,资本流入增加了外汇市场上对本币的需求,抬高了本币价值。

本币的升值使国内产品相对于外国产品变得昂贵从而降低了净出口。

净出口的降低削弱Y,最终Y不变。

当然,根据资本净流出等于净出口的恒等关系,也可直接得出资本的流入导致净出口的减少。

挤出效应(“Crowding out”)

封闭经济中扩张性财政政策通过提高利率挤出了投资。小型开放经济中扩张性财政政策通过提高汇率挤出了净出口。

传导路径不同

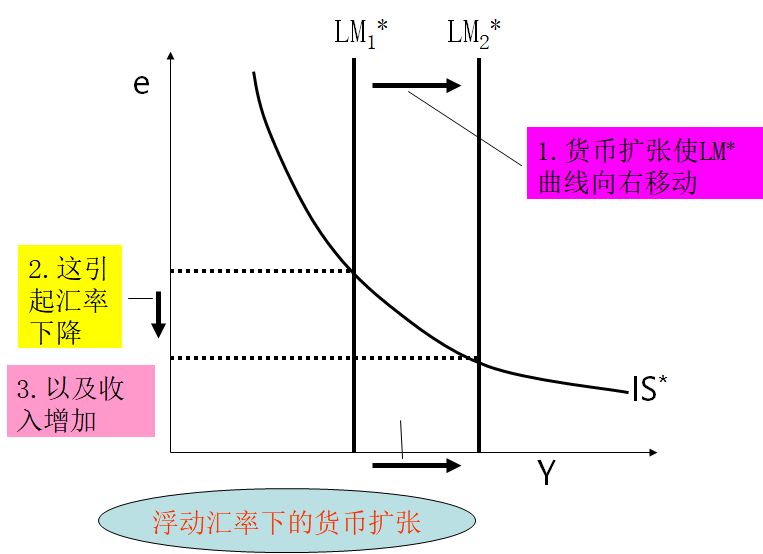

货币政策影响

实行扩张性货币政策:

结论

封闭经济中:

小型开放经济:

扩张性的货币政策不能提高世界总需求, 仅仅使得需求从国外向国内转移。因此,国内收入和就业的提高是以国外的损失为代价的。

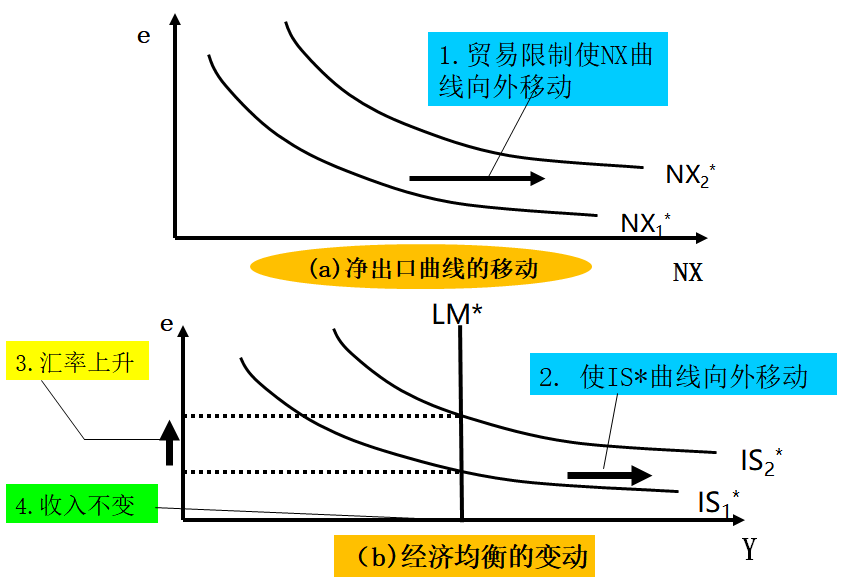

外贸政策的影响

限制进口,则净出口增加,NX外移;IS曲线方程:Y=C(Y-T)+I(r*)+G+NX(e),NX外移,IS也外移

这一转变背后的经济力量与扩张性财政政策的情况类似。由于净出口是GDP的组成部分,在其他因素不变的情况下,净出口曲线的右移对收入Y产生了向上的压力; Y的增加又提高了货币需求L(Y,r),对利率r产生了向上的压力。国外资本迅速作出反应,它们流入国内经济,这把利率推回世界利率水平r*,引起本币升值。最后,本币升值使本国产品相对于外国产品更昂贵,这减少了净出口NX,使收入Y回到其初始水平。

结论

-

进口限制不能减少贸易赤字

-

即使NX没有变化, 贸易量减少了:

- 贸易限制减少进口

- 汇率升值减少出口

-

更少的贸易量意味着更少的“贸易所得”:对特定产品的进口限制保护了本国该产业的就业,但是降低了出口部门的就业。因此,进口限制无法提高总就业率。

-

更糟糕的是,进口限制导致部门转移造成摩擦性失业。

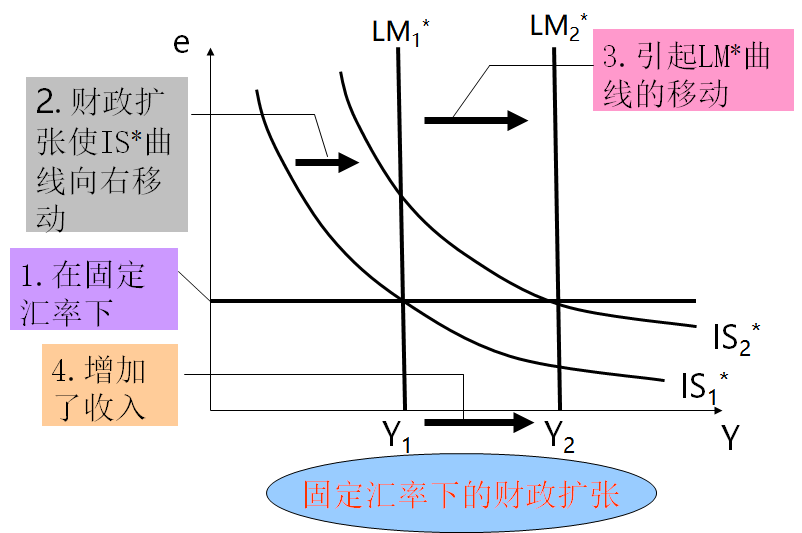

固定汇率的小型开放经济

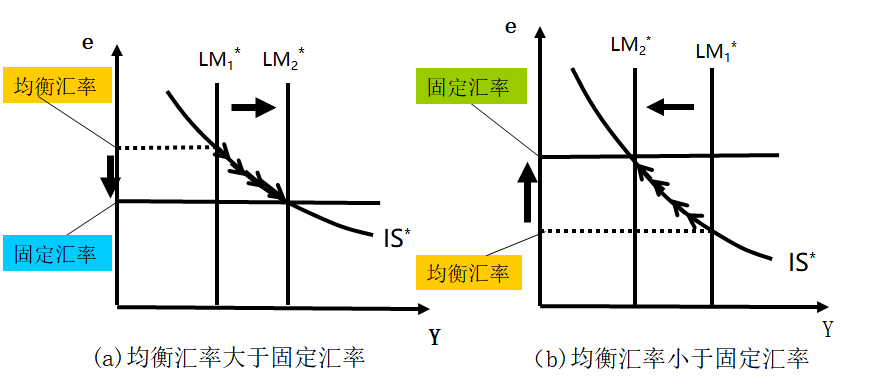

固定汇率制度

如图为固定汇率的运行模式。中央银行(和套利者交易)买卖外汇,改变货币供给M,造成LM曲线左右移动,以此控制在固定汇率

图(a)中,均衡汇率大于央行目标水平,因此增大货币供给,LM*曲线右移,汇率下降至目标水平;(b)反之。

解析

- 固定汇率体系固定的是名义汇率。能否固定实际汇率取决于长期还是短期。

- 长期内,当价格具有伸缩性,即使名义汇率是固定的,实际汇率也可以波动。固定名义汇率政策并不影响实际变量,包括实际汇率。固定名义汇率只影响货币供给和物价水平。

- 短期内,即蒙代尔-弗莱明模型中,价格是固定的,固定名义汇率也就固定了实际汇率。

- 在金本位时代,套利者的国际黄金转运是调整货币供给和稳定汇率的自动机制。

财政政策影响

财政扩张使得汇率上升,为了维持原有水平,央行增大货币供给,使LM也右移,汇率恢复。

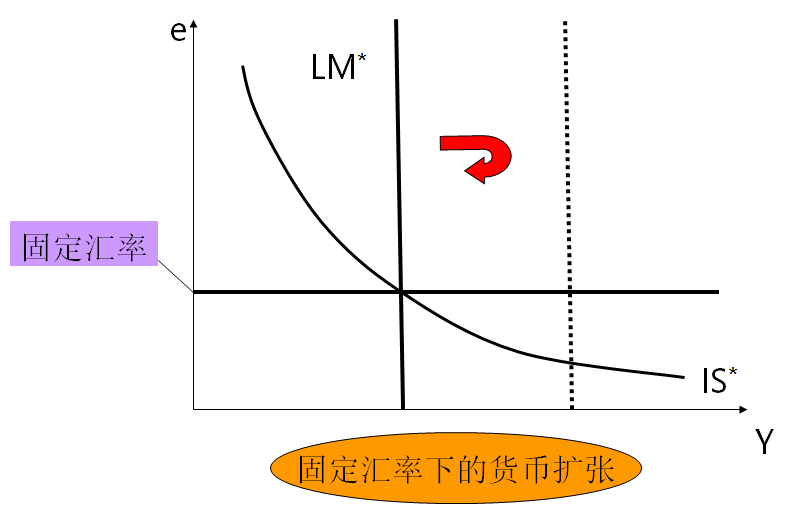

货币政策影响

扩张性货币政策使得汇率下降,为了维持汇率,采取紧缩性货币政策,又回到原来位置。在固定汇率制度下,央行的货币政策无效(货币政策只能用于维持汇率,不能刺激经济),央行放弃了利用货币政策影响经济运行。

但是,一个采用固定汇率的国家还可以实行另一种货币政策——改变固定汇率水平。

通货的法定价值下降被称为货币贬值,伴随设定的固定汇率下降;相反为货币升值和设定的固定汇率上升。

货币贬值使LM*右移,扩大了净出口(本国产品相对更便宜了),提高了总收入。

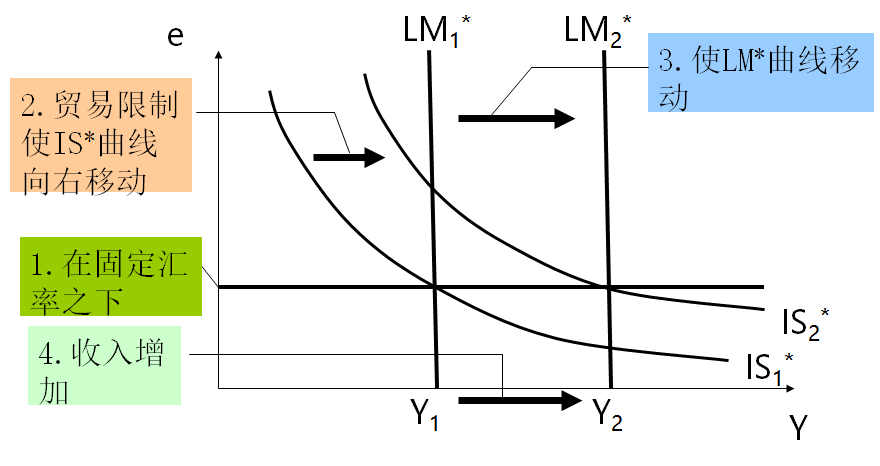

外贸政策影响

贸易保护政策使得净出口增加,IS*右移。之后的调整与扩张性财政政策类似。

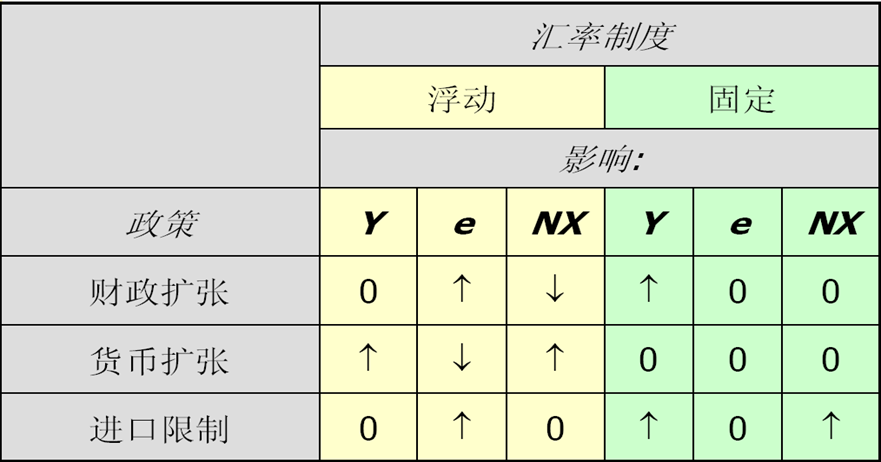

蒙代尔-弗莱明模型中的政策效果总结

在浮动汇率下,只有货币政策能影响收入。财政政策通常的扩张性影响被通货价值的上升(汇率上升)和净出口的减少抵消了。

在固定汇率下,只有财政政策能影响收入。因为货币供给致力于把汇率维持在所宣布的水平,(而基于其他目的的改变货币供给会改变汇率)货币政策失效。

利率差与国际资本流动

利率差产生的原因

-

国家风险:在政局不稳定的国家中,投资者有理由担心革命或动乱影响国债的偿还,因而要求更高的收益

-

汇率预期:如果一国预期中汇率变动,该国通货对外贬值,则偿还时收到的通货价值变少,为了弥补这种减少,约定的借贷利率必须提高。反之亦然

蒙代尔-弗莱明模型中的利率差

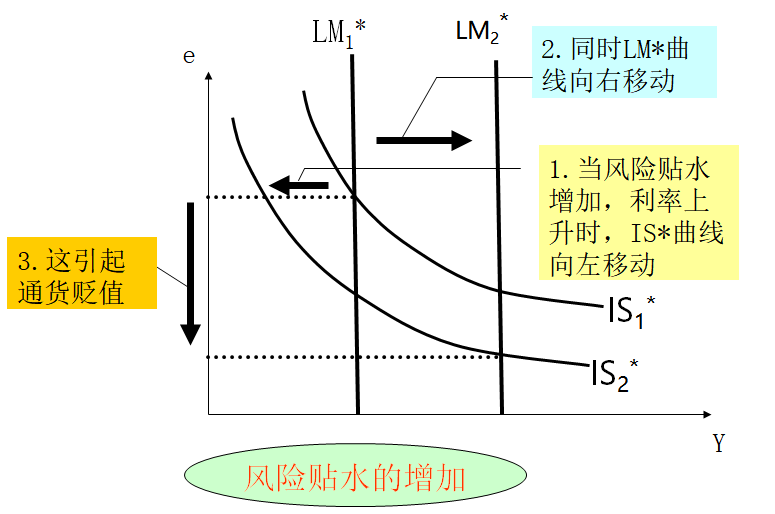

假定小型开放经济中的利率是由世界利率加一个风险贴水θ所决定的:

风险贴水作为外生因素,由在一国发放贷款所感知的政治风险和预期的实际汇率变动决定。

假定政治动乱引起一国的风险贴水θ上升。最直接的影响是国内利率r上升。较高的利率又有两种影响:

-

IS*曲线向左移动。(较高的利率减少了投资)

-

LM曲线向右移动。(LM曲线上,r上升 ,Y也上升,反映在LM的Y-e关系上就是右移。原理上,利率上升导致对货币的需求下降,货币供给不变,所以收入增加了。M/P=L(r*+θ,Y)必须得到满足)

这两种移动引起收入增加和通货贬值

新的均衡点相比原来:e下降(通货贬值),Y增加(收入增加)

θ增加的效应

- 国家风险的加大和预期的通货贬值使得持有该国货币变得不那么有吸引力。汇率的贬值预期部分地是自我实现的(人们的预期产生了实际效果,推动了利率上升和汇率下降)。

- 用θ衡量的一国风险的增加会引起该国收入的增加。

- 收入增加实际上可能不会出现。原因是:

- 中央银行可能想避免本国通货的大幅度贬值,从而可能通过减少货币供给对此作出反应。

- 国内通货贬值会突然提高进口产品的价格,导致物价水平的上升。

- 本国居民对同一风险事件的反应可能是增加他们的货币需求(对于任何给定收入与利率),因为货币是最安全的资产。而不是像一般情况下的利率增加那样减少需求。

- 所有这三种变动都会使LM*曲线向左移动,它减缓了汇率的下降,但也会压低收入。

汇率应该浮动还是固定?

不同观点

| 支持浮动的观点 | 允许货币政策的调整来达到某些既定的目标(如稳定的增长,低通货膨胀等等)。 |

|---|---|

| 反对浮动的观点 | 更多投机和预期的波动性 |

| 支持固定的观点 | 1)避免不确定性, 使得国际贸易更加便利。2)规范货币政策,以防止过度货币增长和恶性通货膨胀。 |

| 反对固定的观点 | 1)货币政策的唯一目标是维持宣称汇率水平。2) 可能引起收入和就业的更大波动 |

投机性攻击、货币局制度与美元化

- 投机性攻击(speculative attack):使固定汇率无法维持的投资者认知的变化。投机性攻击耗尽外汇储备,本币断崖式贬值,迫使央行放弃固定汇率。

- 货币局(currency board):是通过法律规定的基础货币有100%外汇储备支持的一种严格的固定汇率制度。在货币局制度下,货币发行规定本币对某一外汇的汇率,并在该汇率上与公众完成与指定外币的任何数量的兑换。货币局制度的下一步:由于有100%的外汇储备,该国完全可以放弃本国货币,直接流通美元

- 美元化(dollarization):一国政府让美元取代本国货币在本国行使货币职能,并最终自动放弃货币或金融主权。

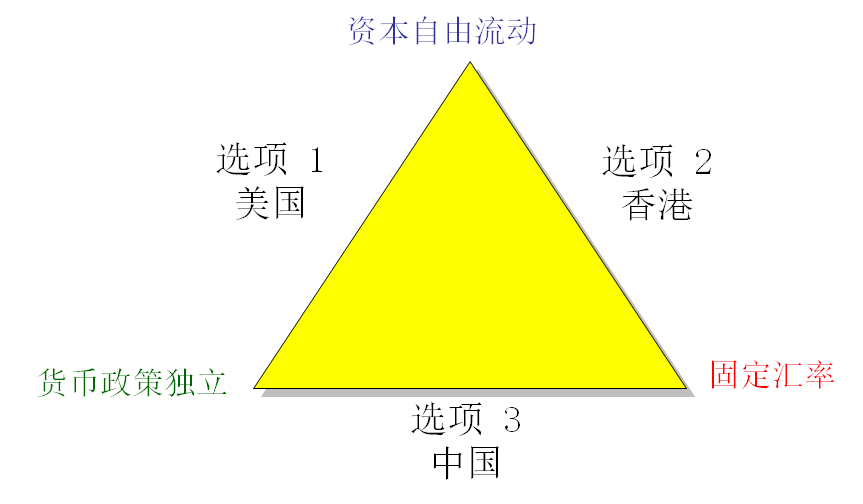

不可能三角

一个国家不可能同时实现资本流动自由,货币政策的独立性和汇率的稳定性。

也就是说,一个国家只能拥有其中两项,而不能同时拥有三项。如果一个国家想允许资本流动,又要求拥有独立的货币政策,那么就难以保持汇率稳定。如果要求汇率稳定和资本流动,就必须放弃独立的货币政策。

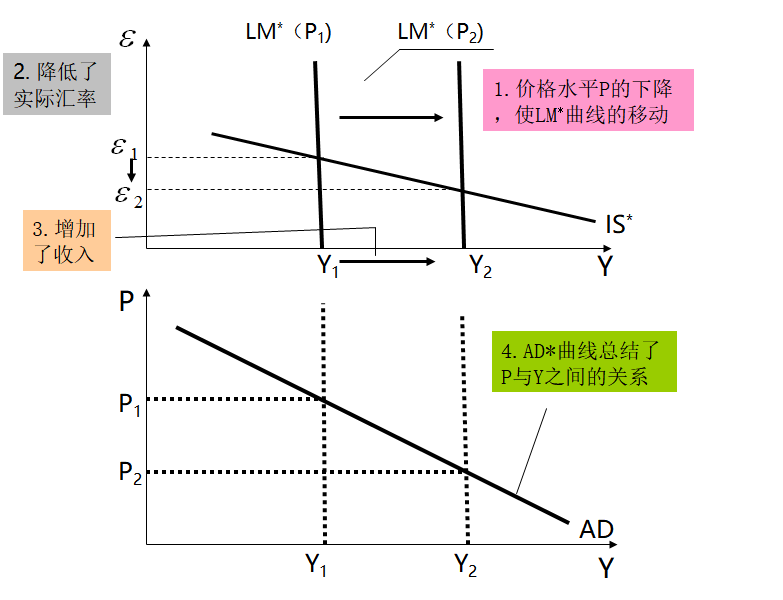

价格水平变动的蒙代尔-弗莱明模型

之前我们假定价格水平不变,因为在短期。如果要研究长期,即价格水平可以发生变动:

改写蒙代尔-弗莱明模型

因为我们现在要考虑价格水平的变动,经济中的名义汇率和实际汇率不再同步运动。

名义汇率为e,实际汇率为ε,它等于

价格水平的变动使得 ,因此重写:

价格水平下降,实际货币余额上升,导致LM曲线右移(类似于扩张货币政策),这导致更低的汇率和更高的收入。

因此,如同IS- LM模型解释了封闭经济中的总需求曲线一样,蒙代尔-弗莱明模型解释了小型开放经济中的总需求曲线AD*。

在这两种情况下,总需求曲线都表示了当价格水平变动时,产品和货币市场均衡的集合。

在这两种情况下,除了价格水平的变动外,任何改变均衡收入的因素都会使总需求曲线发生移动。提高给定价格水平下收入的政策和事件使总需求曲线向右移动;降低给定价格水平下收入的政策和事件使总需求曲线向左移动。

小国开放经济的长期与短期均衡

两图中的点K显示的是凯恩斯假设下价格固定于时的均衡,表示短期。

两图中的点C显示的是古典假设下价格调整维持自然产出时的均衡,表示长期。

这张图表现了由短期的衰退状态向长期的自然状态的演变。在短期(K点),价格水平被固定在一个较高水平,此时的需求太低了,而不能使经济在自然产出处生产。随着时间推移(到达长期),低需求使得价格水平下降,提高了实际货币余额,LM*曲线右移,实际汇率下降,净出口增加,最终经济到达长期的C点,即长期均衡——自然产出水平。

短期与长期均衡之间过渡的速度取决于价格水平调整使经济恢复自然产出水平的速度有多快。