基本的古典模型分析有关GDP来源和去向的四组问题:

- 什么决定了经济的总产出?

- 国民收入是如何分配的?

- 什么决定产品和服务的需求?

- 产品和服务市场的均衡是如何达到的?

我们采用的模型

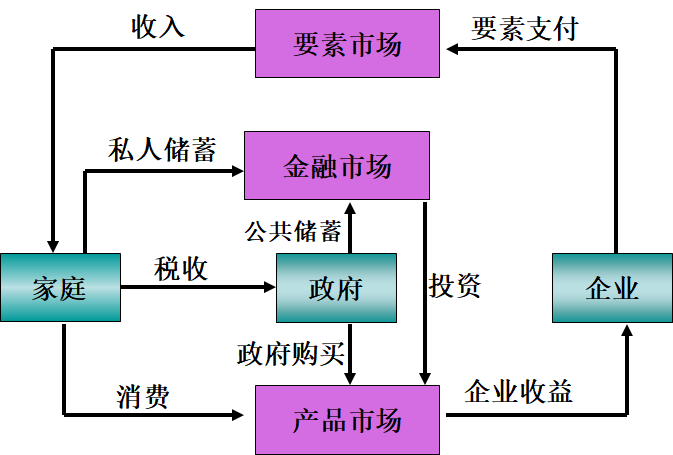

构建三三模型(即前篇的三部门),三主体(家庭、企业、政府),三市场(产品市场、要素市场、金融市场),事前角度(不再考虑存货投资)。

真正意义上的投资是企业为了扩大生产对实体经济的投资。既不是事后角度的存货投资,也不是日常生活中常用的买基金、股票这种金融市场中的投资。

存货投资只是一种事后的认定,为了让不同方法下GDP核算结果相等。在事前/做计划的角度研究问题更有现实意义。

假设条件

为了简化,模型需要一些基本的假设条件。

- 不考虑货币作用。这个模型是实体经济的模型,各个量以实物来衡量。下一篇文章将接着告诉你:古典观点认为货币不影响实体经济。

- 封闭经济环境。不考虑国外部门。在之后的章节我们将加入国外部门,研究开放经济。

- 资本存量、劳动、生产技术不变。不论是古典模型还是凯恩斯模型,都假定这三者在长期内不变,只有研究超长期经济增长时才看做可变指标。现实世界中每年的变化只是边际的缓慢调整,相对于已经存在的庞大总量几乎可以忽略不计。

注意区分存量和投入量,尽管劳动力总量被假定不变,其投入生产的量却可变,表现在就业率上。

- 充分就业。和前一个假设结合起来——在这个模型中我们固定了投入量。

充分就业:将劳动、资本禀赋的拥有量充分投入经济运行,发挥生产作用

- 价格弹性假设。古典观点认为价格是完全弹性的,可以对市场的供需关系变化做出立即的反应。这种迅速反应是古典模型中市场自我平息的基础。

接下来,在这个模型中研究前文提出的四个关键问题。

古典模型要解决的四个问题

宏观经济总产出的决定

产量是生产要素投入量的函数。用代表总产出,K代表资本,代表劳动,我们可以把生产函数表示为。

只考虑劳动和资本两个生产要素是简化研究的常规操作。

之前,我们设定的情景是:生产要素投入量不变,技术水平不变。为了得到一个更稳定的结论,我们在这之上再加上“生产要素得到充分利用”和“规模报酬不变”两个假设。这两个假设有着充分的基础:由于价格是弹性的,有任何闲置的资源存在,都会导致要素市场的供大于求而要素价格下降,吸引资源,因此所有生产要素都会被充分利用。规模报酬是指当企业成倍扩大它所投入的要素量时产量的扩大倍数,在不断扩大的过程中,企业会经历规模报酬递增-不变-递减的阶段。任何有能力的企业都会希望自己停留在规模报酬不变阶段。

所以,生产函数的两个自变量和都是常数——而且是它们所能达到的最大值。所以,产出函数的值也是常数。

结论是:一个经济的总产出固定在它所能达到的最大值。

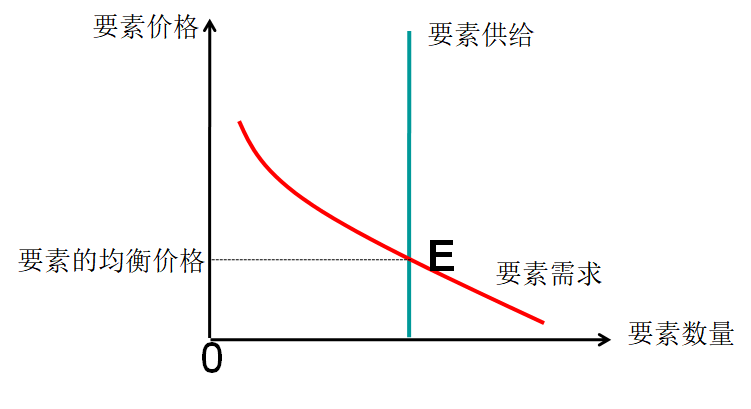

国民收入的分配

在要素市场的学习中,我们知道不同要素的要素报酬由其供求关系决定。根据之前的假设,各种要素的供给已经固定在其最大值。

总收入被划分为工资、资本收益和经济利润

根据欧拉定律,在完全竞争条件下,如果规模报酬不变,则经济利润为0,全部收入正好分配给各生产要素。

国民收入的配置(总需求)

回想上一篇的内容:。依旧把封闭经济中的总需求划分为消费、合意投资和政府购买三项。

消费是个人可支配收入的函数且为正向关系,即。

这里为了简化形式,我们直接从税负里扣除了转移支付

定义边际消费倾向:当可支配收入增加一单位时消费的增加量,,是一个导数的概念。介于0-1之间。

合意投资:消费者的住房投资和企业的固定资产投资。这两项都是经济主体出于自主意愿做出的投资。

投资需求量取决于投资的收益与机会成本。由于投资的收益取决于项目情况和企业对未来的预期等复杂因素,将收益看做不变的外生变量。利息是投资的机会成本,利息越高,投资需求越少。在这里,我们把合意投资表示成实际利率r的函数,随的增大减小。

实际利率是去除了通货膨胀之后的利率(别忘了我们要去除货币的影响)。当然,这样一来实际利率可能是负数。

因为不涉及财政政策的研究,这里把政府购买和税收看作外生给定的常数。

这样,我们就回答了第三个问题:总需求。是自变量、决定了总需求。由于收入=产出,而第一部分已经阐述了总产出是个常数,就是个常数,消费需求也就是常数。整个总需求函数中唯一可变的是投资需求,其取决于。

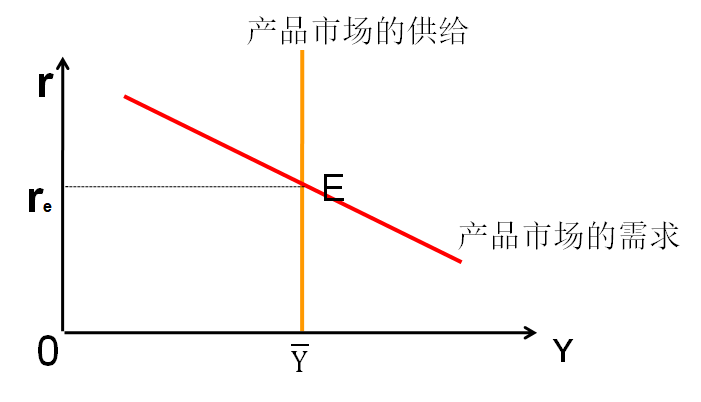

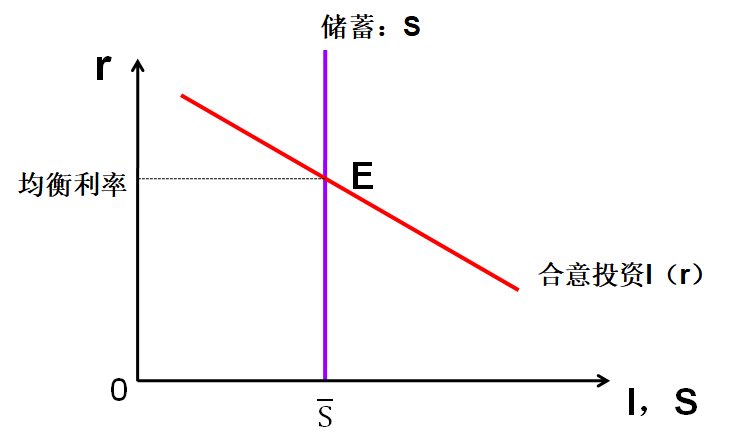

产品与服务市场的均衡

现在,我们已经掌握了产品市场的总需求和总供给,该得出最后的均衡了。

令总供给=总需求,即。

整个等式中只有是可变的。因此,解这个方程变为解。方程的经济学意义是:实际利率会不断变动,直到等式两边供需相等,经济达到均衡点。也就是说,在古典宏观模型的产品市场中,总供给是一根定海神针,是决定经济的根本力量,总需求主动去适应总供给来达到宏观经济均衡。这其中利率是达成市场均衡的核心变量。

调整的过程反映在金融市场的均衡里。

金融市场通过吸收社会闲置的资金筹资,然后将资金贷给企业,企业则利用这些资金进行投资活动。这些资金被称为可贷资金。

私人储蓄:

政府储蓄:

国民储蓄=私人储蓄+政府储蓄=

前文推导过了,收入、消费、政府购买都是常数。因此国民储蓄也是个常数。

可贷资金的供给来源于社会储蓄。而可贷资金的需求来源于企业的投资需求。解方程即得到均衡利率。

我们可以发现,将上文求解产品市场均衡的方程一进行移项后就能得到求解金融市场均衡的方程二。产品市场的均衡是借助金融市场的余缺调剂功能实现的。如果国民储蓄为零,那么社会总投资也会是零,经济稳定在不变水平;一旦产生国民储蓄,它们全部会涌入金融市场支持企业的投资,经济仍然处于均衡状态,而且在下一个周期经济会增长。

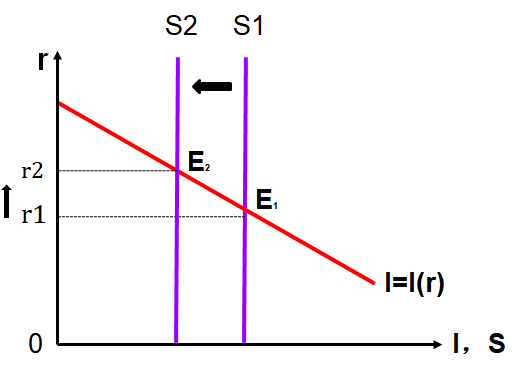

下一个问题:金融市场均衡的变动

- 储蓄的变动:财政政策的效应

总储蓄。其中财政政策直接影响和。

如果政府采取扩张性的财政政策,增加或减小,则社会总储蓄减小,可贷资金的供给线左移,均衡利率升高,投资需求减少,社会的总需求不变。古典观点认为政府的政策是无效的。

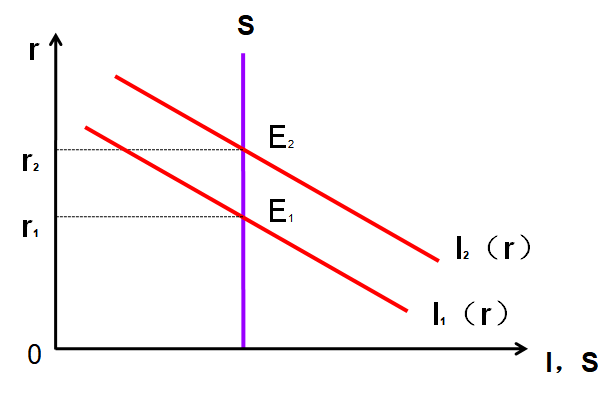

- 投资的变动

投资的变动可能是由于企业对未来的预期变化影响了投资函数。如果企业预期变好,那么在每个利率下都会增加投资,造成投资需求曲线的右移,均衡利率升高。但是由于社会储蓄不变,均衡投资量不变。投资需求旺盛导致的利率升高会反过来遏制投资。