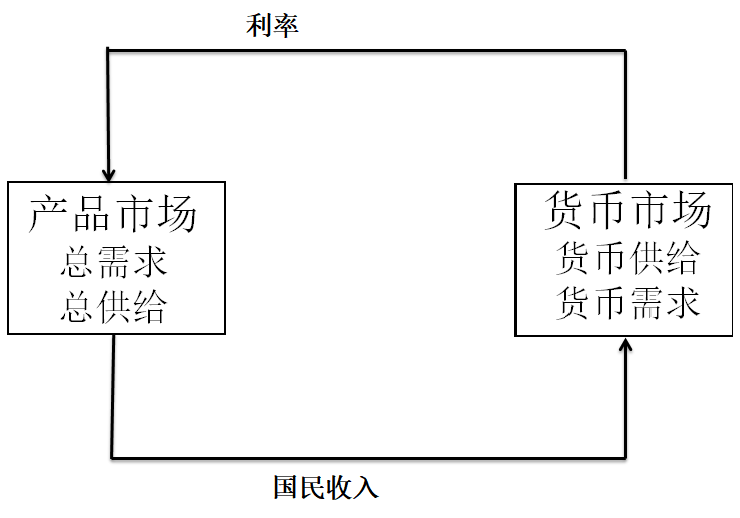

IS-LM模型是凯恩斯模型的一种解释。

古典观点认为,实体经济的运行和货币无关(古典二分法)。凯恩斯理论则认为两者有关,产品市场和货币市场会相互影响。IS-LM模型基于一般均衡理论,通过产品市场和货币市场各自的均衡相交所达成的一般均衡描述宏观经济。

IS-LM模型可以解释短期经济。短期内价格假设是刚性、不可变的。

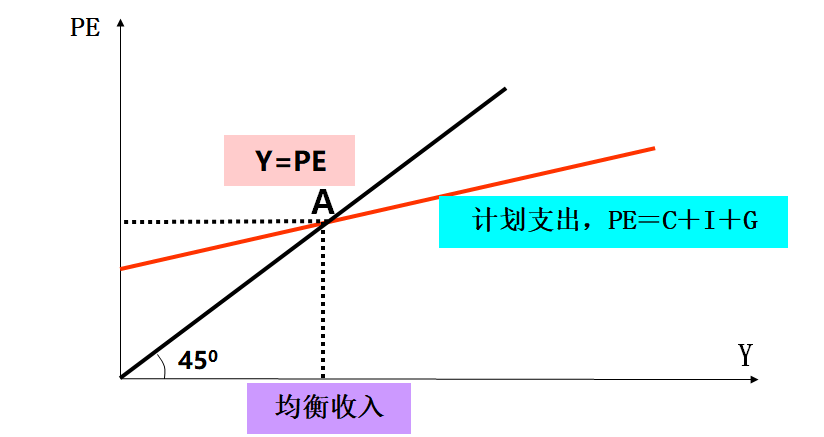

凯恩斯交叉图

实际支出:事后角度的核算(包括存货),即总产出水平。

计划支出:事前角度的自主意愿,是总需求水平。

下面解释计划支出的构成。

消费支出函数:

:自主消费(常数),是和收入水平无关的消费,生活的基本需求。

:引致消费,是个人可支配收入的函数。用和的乘积表示。

边际消费倾向():是个人可支配收入每增加一元所引起的消费的增量。

消费支出函数在形式上似乎和古典模型中的没有区别,但凯恩斯模型的Y是可变的,而古典模型的Y是不可变的。

投资支出函数:

:自主投资,和利率无关。例如固定资产折旧和重置投资。

:引致投资,和利率负相关。是投资支出的利率系数。

计划支出中的投资是自主意愿下的,不包含存货。

计划支出可以表示为:

计划支出的两个自变量:收入水平、利率

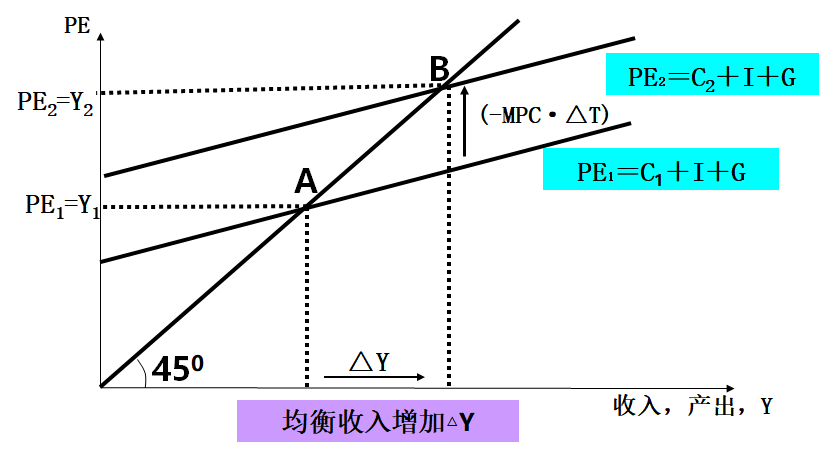

凯恩斯交叉图只研究产品市场,先将看做外生给定的常数。

在PE-Y图中,计划支出是一条截距为、斜率为的斜线。

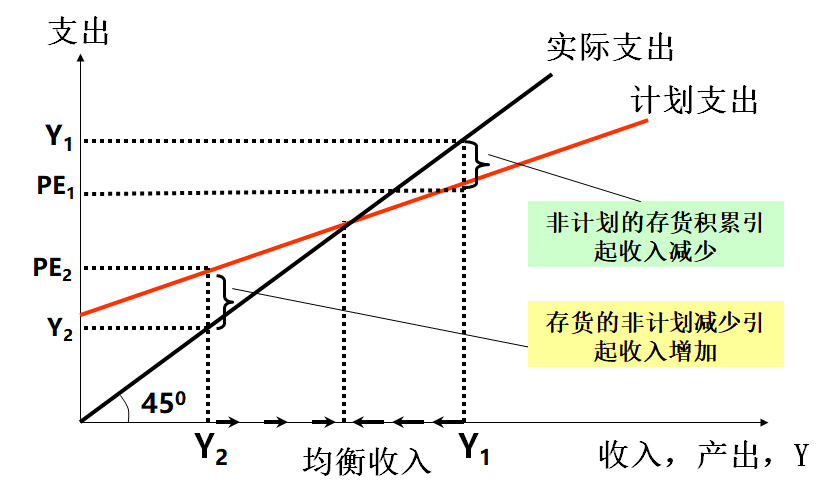

当计划支出=实际支出时,产品市场达到均衡。当人们的计划实现了时,他们没有理由改变他们当前的行为。

在PE-Y图中作过原点、倾斜角的辅助线(这条线就代表着)与PE线相交于均衡点。

那么,在实际的经济中,这种均衡是如何达到的?依赖于非计划存货的调整。

如果实际支出大于计划支出,意味着产生了计划之外的多余存货,由于短期内价格是刚性的不可调整,无法降价多卖,厂商只能调整生产计划减产。最终会到达均衡点。反之市场供不应求,推动产出增加。

总之,厂商调整非合意存货的过程使市场达到均衡。

接下来,从数学角度研究这个均衡。

乘数效应

除了自变量之外,还可以研究外生变量改变引起的影响。定义一个概念:乘数。乘数即倍数,是某个外生变量改变引起的国民收入变化的倍数。

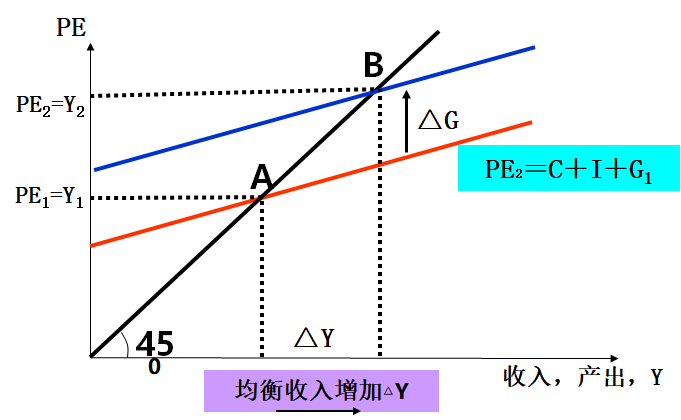

政府购买乘数:

用的变化量乘以就能得出国民收入因此而改变的量。“每改变一块钱的政府购买,引起多大的国民收入变化”

表现在图形中是这样的:

政府购买的流程分析:

类似的,有政府税收乘数和转移支付乘数。由于转移支付相当于负税收,两者之间只是差了一个负号。

比较转移支付和政府购买的力度:政府购买转移支付

因此刺激经济最好使用政府购买。

为什么?

转移支付通常发给较小的人(更倾向于存钱的人),而且当人们得到转移支付这种临时收入时,更倾向于存起来。

政府购买会直接形成计划支出,而不需经由消费者。

投资乘数

投资乘数与政府购买乘数形式相同,理论上力度相等。实际上,政府大多购买一些收益差的项目,如国企、基础设施(公共产品),导致政府购买刺激经济的实际力度小于投资,但是往往有益于国家的长期发展。

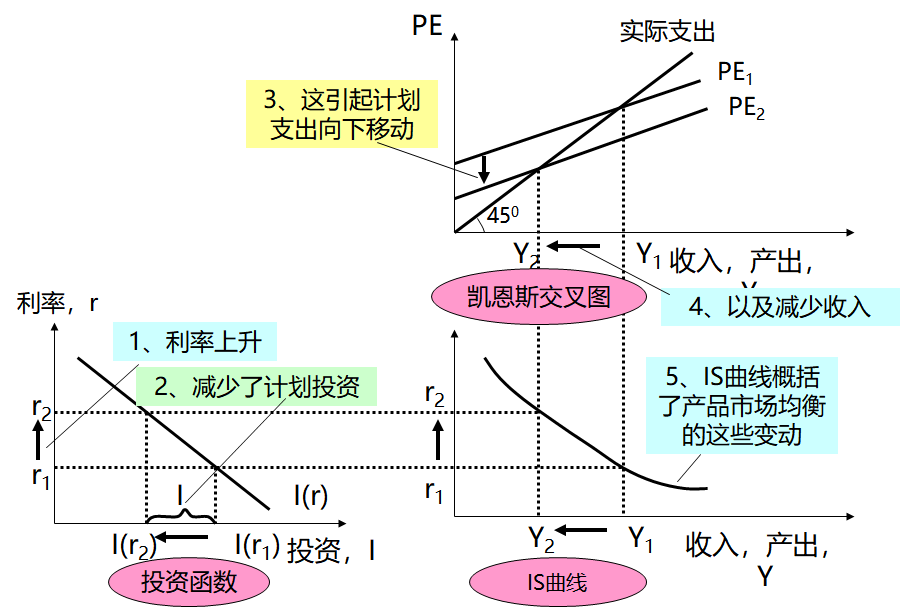

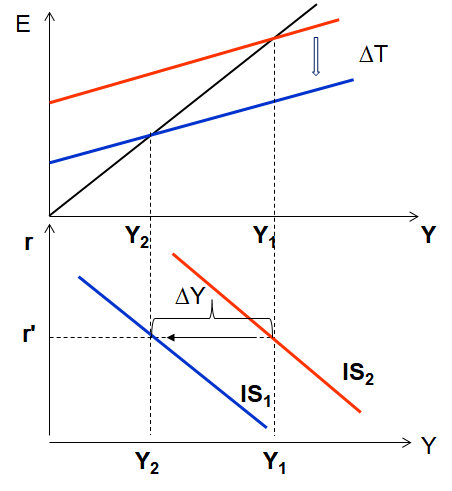

生成IS曲线

我们在另一个图中对凯恩斯交叉图的结果进行重绘,用一条曲线表示所有可能达到的均衡。

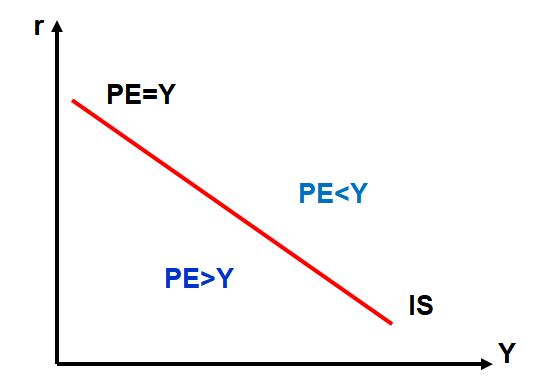

IS曲线是r-Y图,曲线上每一个点都表示产品市场达到某个均衡时对应的产量和利率。它们之间不是因变量自变量关系,而是相互影响的。

将凯恩斯交叉图的方程移项,

其中c是MPC,d是投资支出的利率系数。

得到IS曲线的方程:

它是一条斜率为负的曲线。

曲线以外的点都不是均衡,曲线以上表示计划支出小于实际支出——在曲线上方区域任取一点,其对应产出水平下利率都比均衡更高,因此投资较均衡水平少,计划支出较均衡水平小,而均衡点处计划支出等于实际支出。

曲线以下表示计划支出大于实际支出(反之亦然)。

IS曲线斜率的讨论

由方程可知,决定IS曲线斜率的因素是边际消费倾向和投资需求的利率参数。

IS曲线位置的讨论

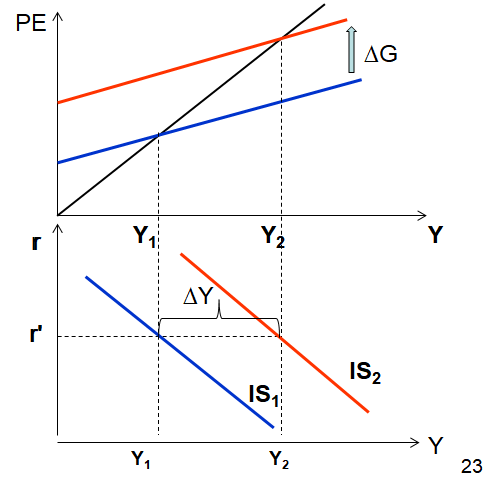

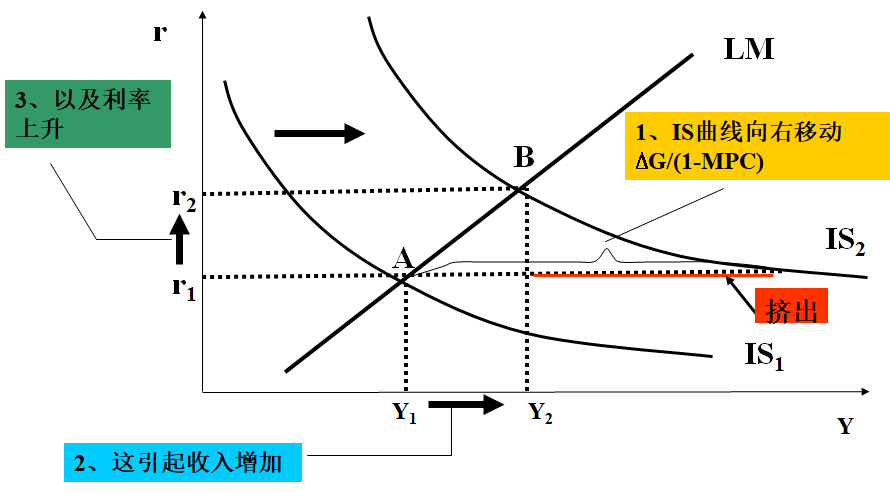

政府购买增加(扩张性的财政政策),凯恩斯交叉图中计划支出线上移,在利率不变情况下,均衡到达高支出水平,IS曲线右移。

幅度:国民收入=政府购买乘数×政府购买

政府税收增加(紧缩性财政政策),凯恩斯交叉图中计划支出线下移,在利率不变情况下,均衡到达低支出水平,IS曲线左移。

幅度:国民收入=-1×税收乘数×税收

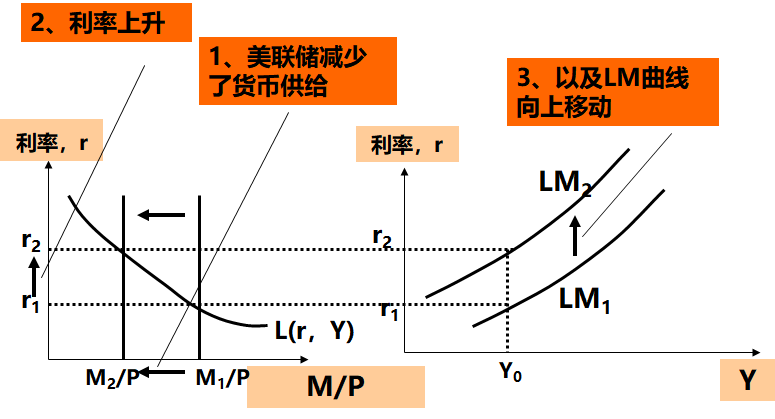

货币市场研究

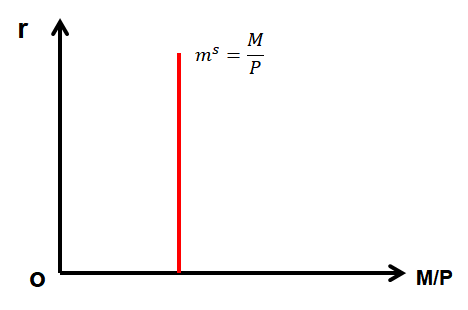

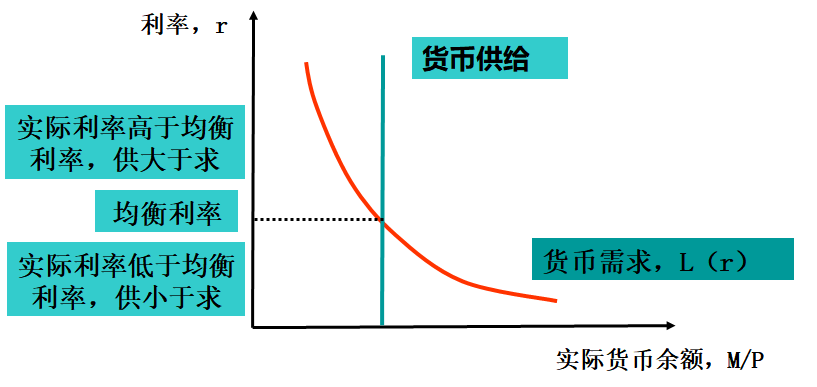

货币供给:

由于短期内物价水平刚性不变,一国的中央银行可以通过改变名义货币量来改变实际货币供给。将货币供给视作外生变量,在r-M/P图中是一条垂线。

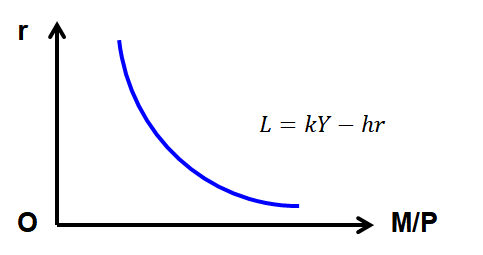

货币需求:凯恩斯货币需求理论

货币需求是指公众愿意以货币形式保有财富而对实际货币形成的需求量。公众保有财富的方式是多种多样的,比如

- 以实物形态保有财富:实物资产本身能给居民带来效用,如汽车;还存在保值增值的可能,如房产。

- 以金融资产形态保有财富:有升值的可能性,如股票、债券。

- 以货币形态保有财富:拥有前两者所不具有的流动性

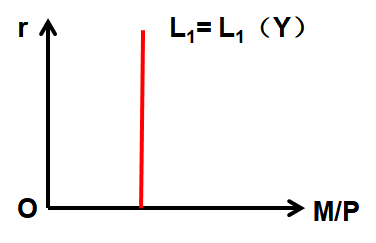

凯恩斯认为,人们对于货币的需求有三种动机:交易、预防、投机。

交易动机:保有一定量货币用于日常交易结算的需求。和收入水平正相关,因为一般收入越多日常交易量就越大。与利率无关。

预防动机:为了防备意外事件需要货币而保有的需求。同样和收入水平成正相关。与利率无关。

以上两者称为。

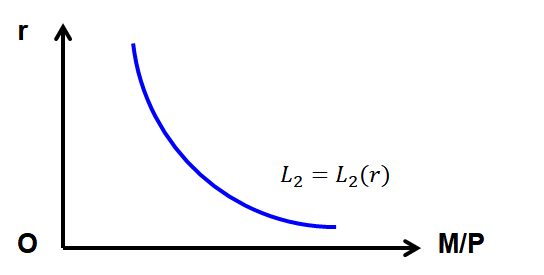

投机动机:将货币用于投机(金融市场中的投资)的需求。和利率负相关。

为什么和利率成负相关?在凯恩斯看来,民众可以以债券和现金两种方式持有货币。同时民众对于市场的合理利率有一个估计。如果现实的利率高于这个估计,民众将认为未来利率会下降,则未来债券价格会上升,为了赚取利差,民众将货币换成债券。投机需求降低了(待补全)。

也可以简单理解,利率是投机的机会成本,自然利率越高投机需求就越少。

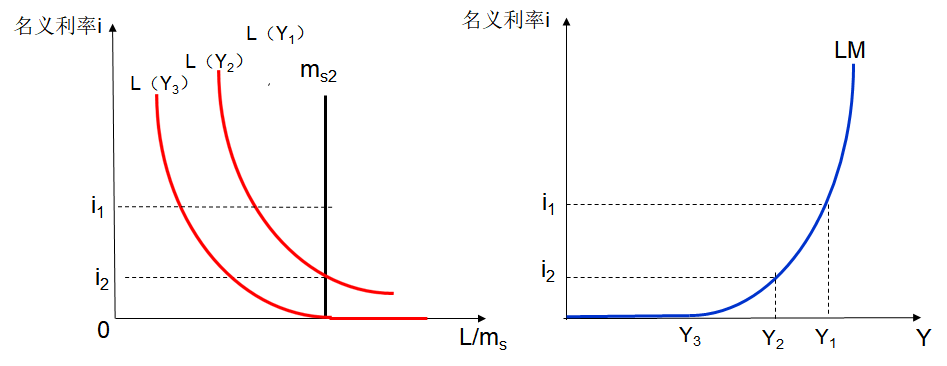

货币需求曲线:是三种需求的加总,最后与利率成负相关。系数决定曲线的斜率,而决定曲线的位置

货币市场的均衡:短期内需求去适应不变的供给。人们根据当前利率水平不断调整投机需求的持有量,将货币在债券和现金之间不断转换,最终达到均衡。

如果实际利率高于均衡利率(即货币供给大于货币需求),手中持有的货币量大于想持有的货币量。民众会将手中持有的多余货币换成债券以获取利息,债券的市场价格上升,由于利率和债券价格反相关,导致了利率的下降,直到达到均衡利率。

反之,人们会将手中的债券换成货币以满足流动性需要,债券价格下降,利率上升。

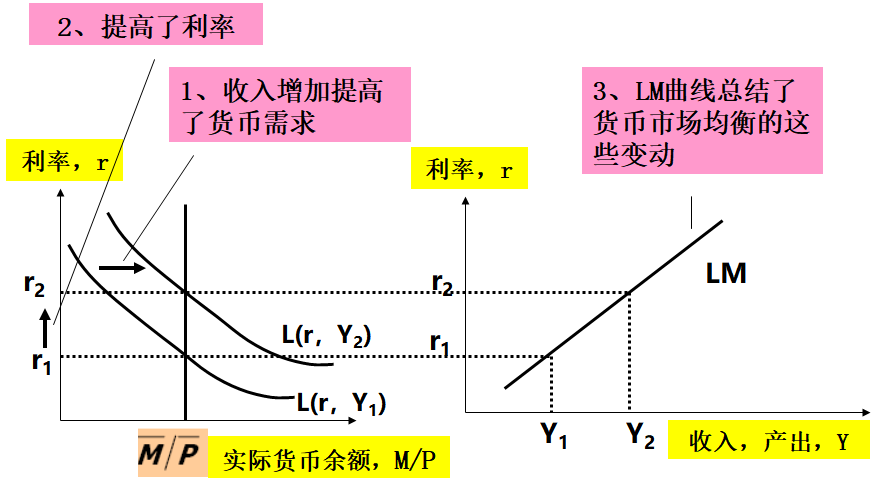

生成LM曲线

联立:

得:

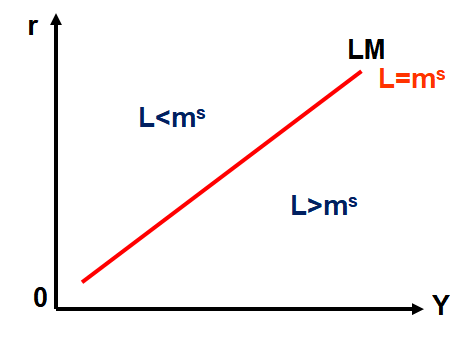

LM曲线反映总收入和利率的正相关关系,是表示满足货币市场均衡条件的利率和收入组合的点的轨迹。

在r-M/P图中,若收入增加,人们对货币的需求增大,整条需求曲线右移,导致利率增加,均衡变动到高收入、高利率水平。对应在LM曲线上就是均衡沿着LM曲线向右上方移动。

LM曲线上的每一个点都实现了货币市场的均衡。LM曲线上方的点表示需求小于供给:与均衡同样的收入水平下,利率较高,故投资需求较均衡小;下方的点反之亦然。

LM曲线斜率的讨论

由方程可知,决定LM曲线斜率的因素是货币需求的收入参数和货币需求的利率参数。

LM曲线位置的讨论

央行可以通过改变名义货币供给影响LM曲线的位置。在短期价格水平不变的情况下,名义货币量与实际货币量成比例变动。

减少货币供给,供给线左移,均衡到达高利率水平。对应的LM曲线上移(左移)。

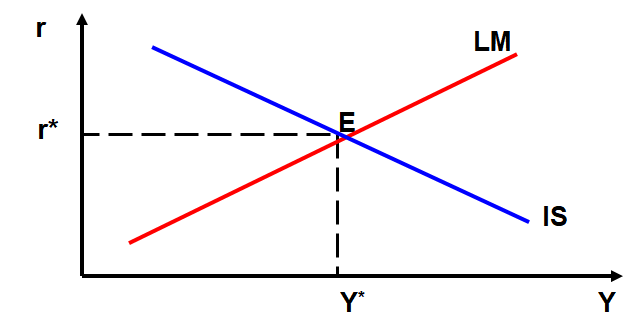

IS-LM模型

将IS曲线和LM曲线放在同一张图中,其交点反映了一般市场均衡——产品市场和货币市场同时达到均衡。

经济运行中,会出现各种事件对宏观均衡产生外生冲击,改变收入水平,造成经济的短期波动。

对IS曲线的冲击(来自于经济主体心理变化):

- 来自改变产品与服务需求的外生变动

- 如投资者的动物精神、消费者的信心变化等

对LM曲线的冲击:

- 产生于货币需求的外生变动

- 如:支付方式的改变等

下面举例说明。

对IS曲线的冲击:悲观,、减少,截距减少,IS曲线下移(左移),均衡变化到低利率低产出水平。但是经济中要素投入量是不变的,原本均衡是充分就业水平,现在的均衡就是低水平均衡、非充分就业状态,生产萎缩,经济萧条。

对LM曲线的冲击:支付方式变革,导致货币流通速度V加快,货币需求收入参数k值变小。同等产出水平下对货币的需求变少了(待补全)。

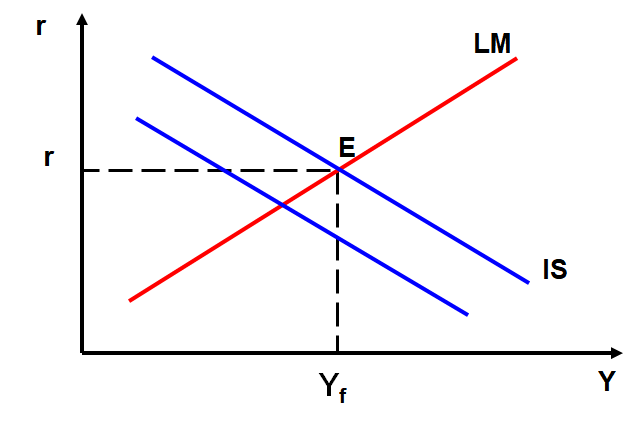

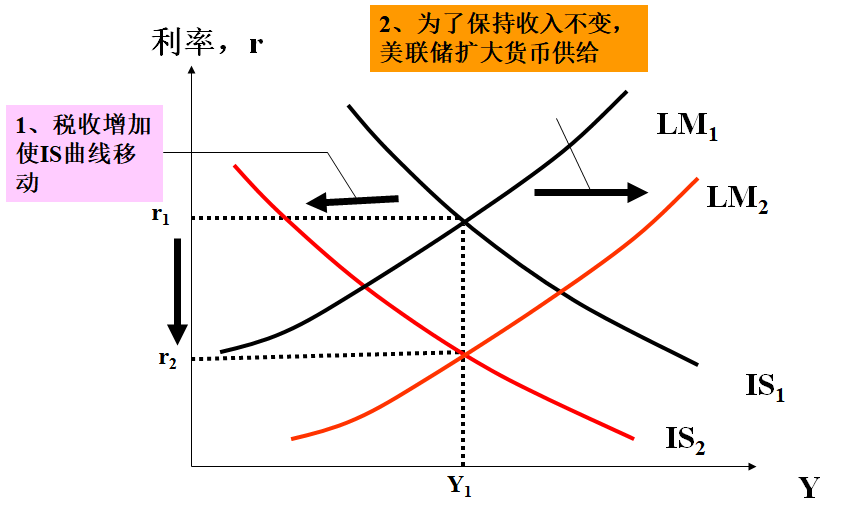

财政政策影响IS曲线,从而改变总体均衡

增加政府购买(扩张性财政政策)

IS曲线右移,新均衡产出增加,利率增加。

如果利率不变,产出增加的幅度更大(到达)。这说明实际挤出效应削弱了扩张性财政政策的作用。

政府购买的增加引起的总收入的增加并没有如乘数效应所估计的那么高。这是由于乘数效应只考虑了产品市场,但这并非意味着乘数效应是错误的——

两个市场会相互作用。政府购买的增加导致收入增加,交易和预防动机随之增加,货币需求曲线右移,利率上升(请回去再看看货币市场的推导)。利率的上升反作用于产品市场,引起投资需求的减少,投资的下降会借助乘数效应引起国民收入的下降。考虑到两个市场,经由两次乘数效应,和IS-LM中的推导是相同的。

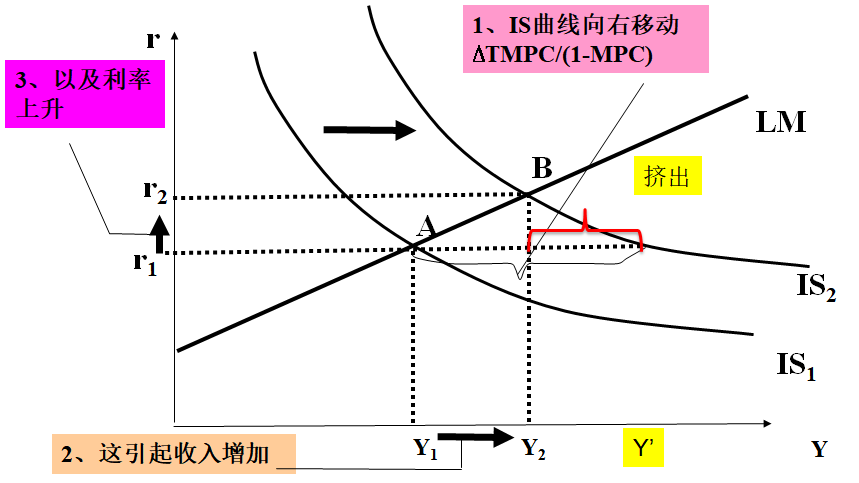

减少税收(扩张性财政政策)

相同。

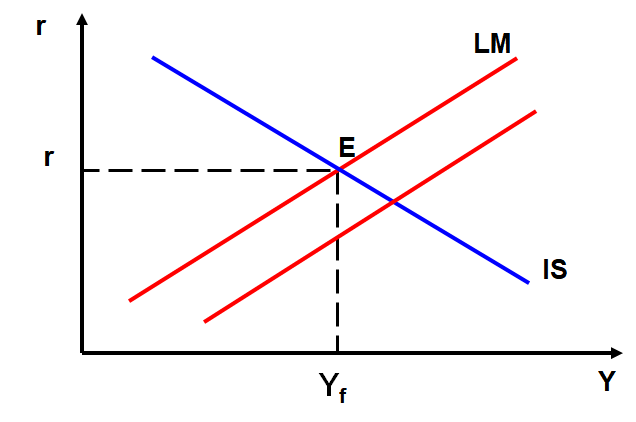

货币政策影响LM曲线,从而改变总体均衡

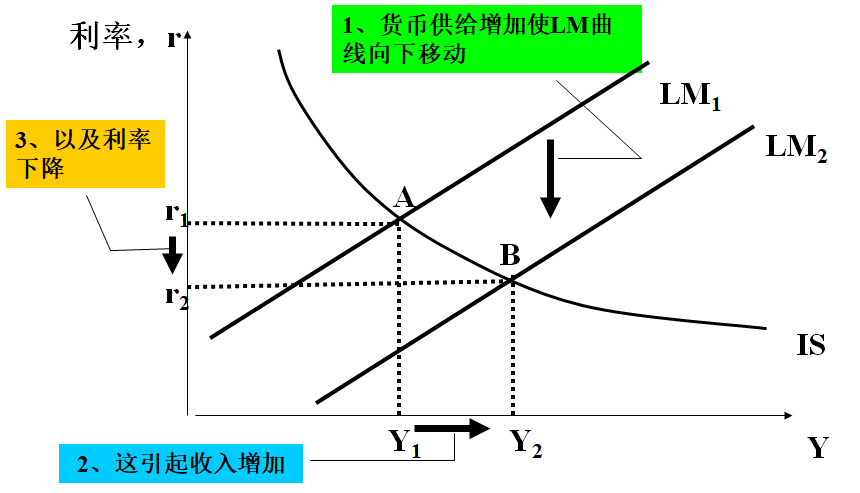

增加货币供给(宽松的货币政策)

货币供给M增加,截距减小,LM曲线下移(右移)。新均衡产出增加,利率减小,起到了刺激经济的作用。

货币政策和财政政策之间的相互作用

货币政策和财政政策相互影响、相互依赖。在只改变一种政策而另一种政策维持不变时,政策的效果会被挤出效应削弱。而两种政策的配合可能起到更好的效果。

紧缩性的财政政策和紧缩性的货币政策

“双紧政策”,IS曲线左移,LM曲线左移,利率不变,产出下降。

我们已经可以直接使用紧缩性政策使曲线左移,扩张性政策使曲线右移的结论了。这个结论从方程中得到,是显而易见的。

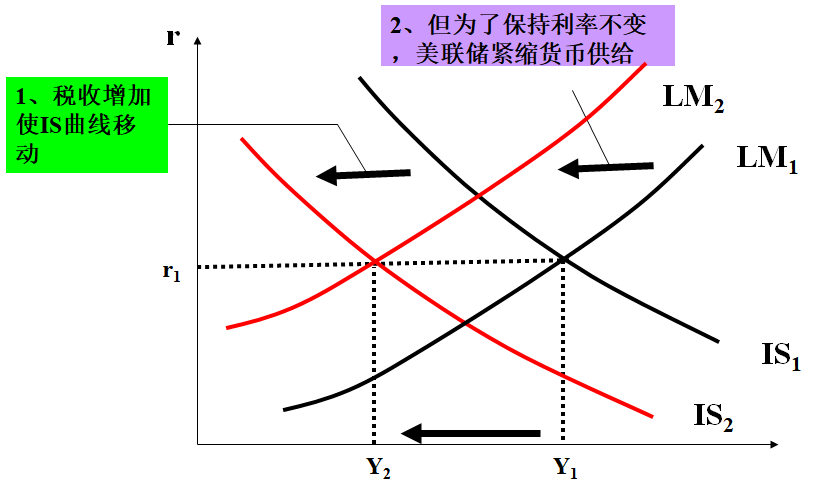

紧缩性的财政政策和扩张性的货币政策

“一紧一松”,IS曲线左移,LM曲线右移,产出不变,利率下降。结构性改革——在保证总需求不变的情况下,调整了计划支出的结构,使得投资增加,消费减少。

实际上,同时使用两种政策且把其程度控制的精确(如这两个例子一般)是很困难的。

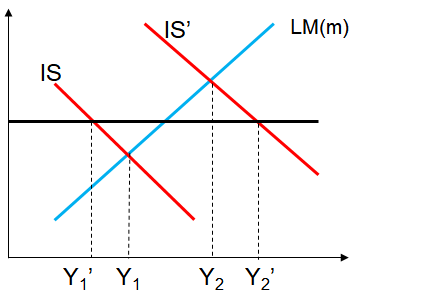

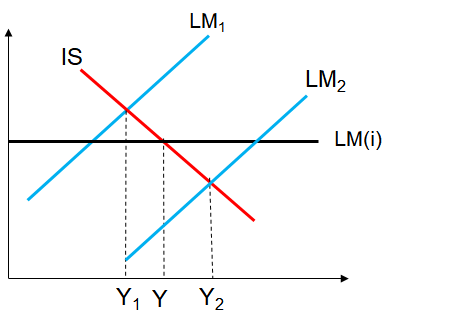

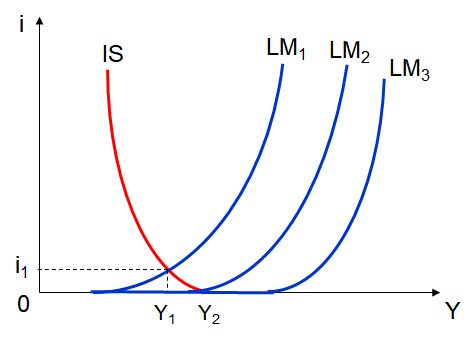

如何选择货币政策的目标?

实际生活中,由于央行的货币政策更容易实行(不必受到国会的阻挠、社会阻力也更小),往往采用货币政策调控经济。

货币政策调控经济是借由直接控制中间目标完成的。中间目标:货币供给量、利率。

- 如果经济冲击来自于产品市场,适合选择货币存量目标。

- 如果经济冲击多来自于货币市场,适合选择利率目标。

我们用简单的图来解释。

图1中,我们画出两种目标下的LM曲线——货币供给量不变下的,控制利率不变的(央行对利率实行管制,所有收入水平下利率被固定在i)。给定产品市场的变动——变动到。我们发现,在控制货币存量不变的情况下产出变动小于控制利率不变的。因此,在产品市场波动时货币存量目标更好。

图2中,画出IS曲线和控制利率不变的。给定货币市场的波动,发现产出经历了的波动。如果控制利率不变,那么货币市场根本不会波动(均衡点被政策固定),产出恒定在。因此,在货币市场波动时利率目标更好。

从IS-LM模型到总需求曲线

我们将用IS-LM模型推导出总需求曲线,以更充分地理解总需求的决定因素;总需求曲线也将构成后文介绍的总供给-总需求模型(AS-AD模型)的一部分。

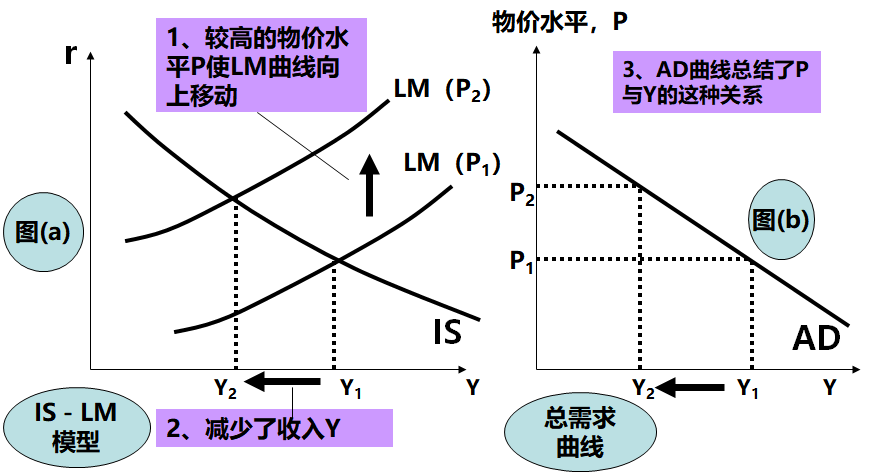

总需求曲线是Y-P图,表示产出和物价水平的关系。

价格的变动-画出总需求曲线

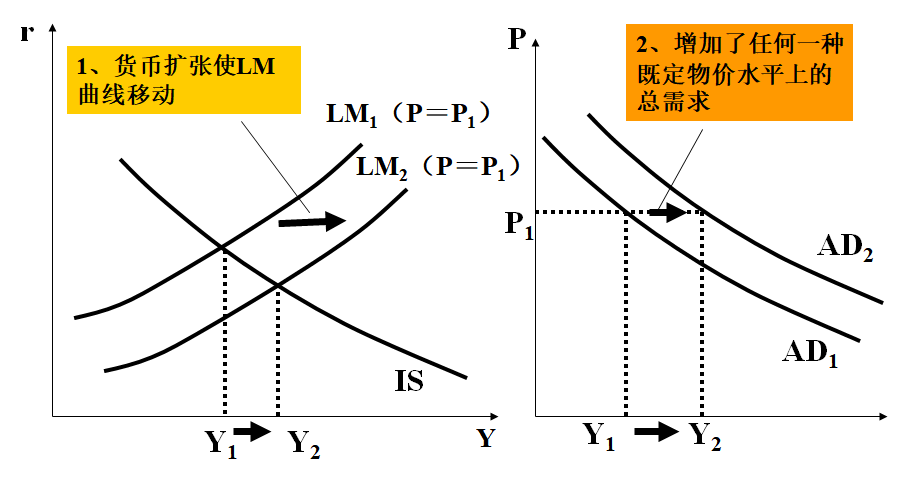

央行控制名义货币供给不变的情况下,给定物价水平的上升。由于,在名义货币量不变下,实际货币量和物价水平反向变动,的上升将导致货币供给减少,造成LM曲线上移,相当于紧缩性货币政策。

均衡变动,收入减少。就这样依次找到和对应的点在Y-P图中画出来,形成了总需求曲线。总需求曲线AD概括了P与Y反向变动的关系。

货币供给是怎么一回事?实际上,在纸币时代,央行只能操纵名义货币供给量,而无法直接控制单位货币实际内含的价值,即无法控制实际货币供给量。这就是滥发货币会引起通货膨胀(本币对内贬值、“钱不值钱了”)的原因。央行对实际货币量的控制是一种通过的间接控制。在一定量实体经济所对应的实际货币量m没有变化的情况下,增发的名义货币的扩张全部在物价水平上体现出来(同比例增长)。

由于AD曲线来自IS-LM模型,影响IS-LM的因素同样影响AD。

货币政策对总需求曲线的冲击

假定价格水平不变,根据先前的结论,货币扩张使得LM曲线右移,均衡收入增加。在总需求曲线图中表现为同一价格水平下收入增加,即整条总需求曲线右移——扩张性货币政策增加了任一物价水平下的总需求。

财政政策对总需求曲线的冲击

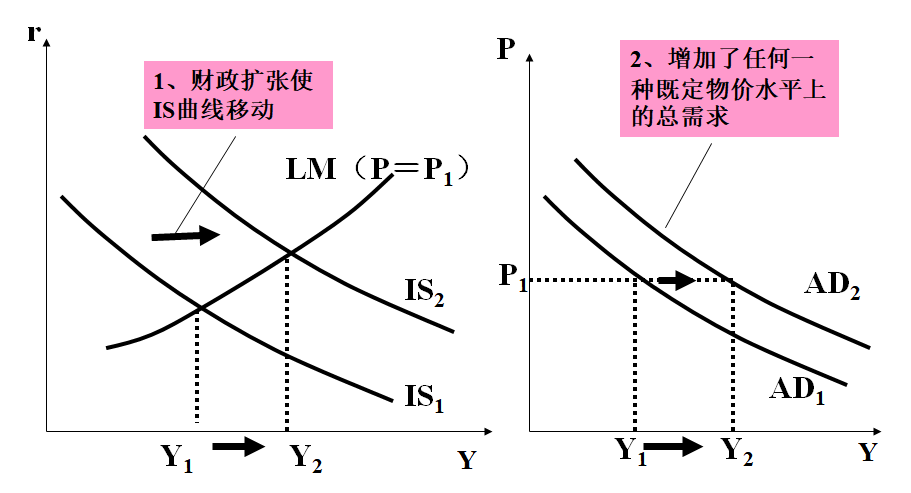

假定价格水平不变,根据先前的结论,财政扩张使得IS曲线右移,均衡收入增加。同理,扩张性货币政策使总需求线右移。

短期和长期的IS-LM模型

IS-LM模型虽然只能描述短期均衡,但在给定价格的变动下也可以描述长期均衡。

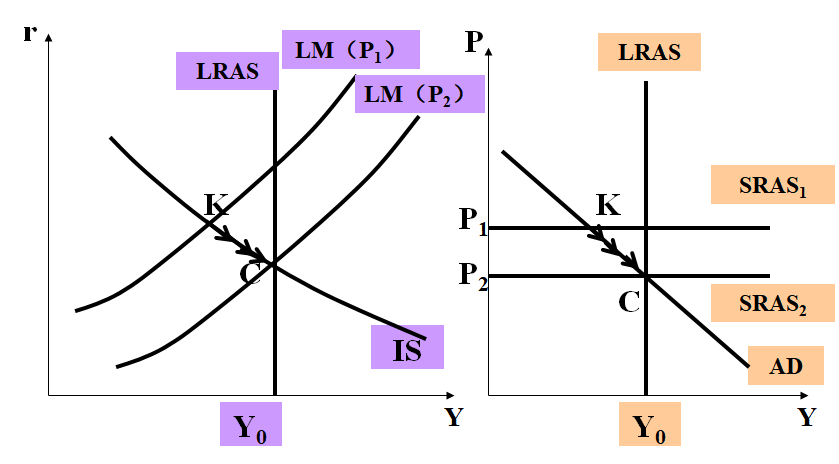

初始状态:位于,价格水平位于,与交于形成短期均衡,但不满足长期均衡(不在线上))

对应在IS-LM图中也是点,水平的线与交于K

由于不满足长期均衡,意味着处于失业状态。居民没有收入,买不起商品导致积压,厂商只好降价来扩大需求,从点沿着下移。

欧拉定律告诉我们,厂商的全部收入正好分配给各要素,不多也不少。在降价的同时,各要素报酬也相应减少了。在失业状态下,厂商敢于开出低工资(平时的降薪将导致 工 会 激 怒),但这对失业人员来说也是难得的。低价导致需求量增加,在劳力量过剩供给的情况下雇佣了更多的劳动力。

反映在IS-LM图中就是LM曲线随着价格水平下降右移,(货币供给不变,物价水平下降相当于提高实际货币供给)

最终到达三线相交点,重新回到充分就业状态。

总结

- 经济从短期到长期的转变是通过价格的逐步调节来实现的。在长期,价格可以克服黏性而变化。

- 国民收入决定的凯恩斯主义方法和古典方法之间的差别

- 凯恩斯主义的假设是价格黏性。因此,产出会因为外生因素的波动而偏离其正常水平。

- 古典主义的假设是价格弹性。价格可以随时调整以抵消外生波动,确保国民收入总处于自然水平。

流动性陷阱

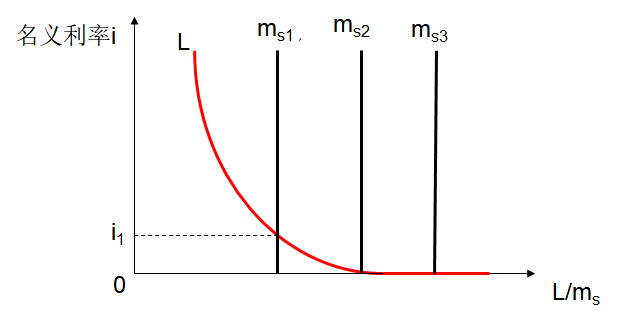

当利率水平为负的时候,货币政策失效的情况。

若名义利率为负,公众将全部以货币的形式保有财富,不再购买债券或储蓄。公众对货币的需求量无限大,增加的货币供给全部被吞噬,各种扩张性货币政策将无法进一步降低利率、刺激投资,全部失效。

只考虑货币市场的情况,可以用货币市场均衡图来解释这一现象。如图,央行不断使用扩张性货币政策,导致货币供给增加。从,均衡利率下降,政策有效;当从,由于利率为零不再变化,政策失效。

流动性陷阱在LM曲线中的体现。随着收入的减小不断左移。收入为时,货币市场均衡在利率为零点,对应的点即LM曲线上,进而推出左边利率均为0。小于的收入水平进入流动性陷阱。流动性陷阱体现在LM曲线的形状中。

从这里也可以发现,一个经济体的货币供给量要和其收入水平相适应。的货币供给相对于是过多的,导致扩张性货币政策失去了实行的基础。

在IS-LM图中考虑流动性陷阱。如图,由于扩张性政策会使LM右移,和IS的交点变化,两市场一般均衡点处利率在下降。但是在以后,利率维持在零水平,使用扩张性政策将不再有效。